La fuerte divergencia entre las propuestas del candidato republicano y la demócrata también han puesto el foco sobre los posibles sectores de la economía estadounidense que podrían verse más afectados o perjudicados. “A estas alturas, aparte de los planes para revigorizar el gasto en infraestructuras, ninguno de los dos programas inclina claramente la balanza a favor de Wall Street”, afirma Nuno Teixeira, responsable de soluciones de inversión institucionales y minoristas de Natixis Global AM.

Se refiere a que, por una parte, “Hillary Clinton implementaría un ligero incremento de los impuestos a empresas e individuos, mientras que ambos candidatos incrementarían el salario mínimo”. Teixeira añade que “los incentivos fiscales para alentar a las empresas con domicilio fiscal en el extranjero a que vuelvan a EE.UU. podría empujar el dólar al alza, lo que serían malas noticias para las empresas exportadoras estadounidenses”. En cambio, el experto opina que el programa de Donald Trump parece “más positivo para la renta variable, con su propuesta de recortar el impuesto más alto a sociedades del 35% al 15%, pero su postura ultra proteccionista podría afectar a las empresas con mayor exposición internacional”.

En cuanto a los planes de incremento del gasto en infraestructuras, Teixeira recuerda que Clinton ha prometido destinar 275.000 millones de dólares a la inversión en los próximos cinco años, financiados por subidas de impuestos, mientras que Trump gastaría todavía más, pero a expensas del déficit presupuestario. El experto considera que, en cualquiera de los dos casos, se tardarían en ejecutar las propuestas y su impacto “se diluiría con el paso del tiempo”.

Sin embargo, sí se podrían ver efectos más notables sobre otros sectores: “Industriales, defensa y energía sin duda se beneficiarían de una victoria de Donald Trump, mientras que Hillary Clinton, una ferviente defensora del entorno y la energía limpia, está planeando parar los subsidios a combustibles fósiles y es admirada en Silicon Valley”. A ojos del experto, el sector más controvertido es el de salud: “Trump quiere cuestionar el programa universal de salud implementado en 2010 por la legislación Obamacare, mientras que Clinton quiere impulsar el programa Medicare para los mayores”. La propuesta de la candidata podría hacer mella sobre la industria farmacéutica, explica el responsable.

En Lyxor AM sus analistas se centran – por considerar que sería un evento más inesperado y rupturista- en las reacciones en el mercado a una victoria de Donald Trump. En primer lugar, esperan “un episodio risk off alimentado por la incertidumbre”, puesto que perciben que la elección del millonario como presidente “sería sinónimo de más incertidumbre en los mercados, pues su experiencia política, habilidades y agenda no están claros”. La aversión del riesgo llevaría a su vez a un mejor comportamiento del oro, ya muy fuerte en 2016, hasta el punto de que afirman que “el fortalecimiento de la onza de oro de vuelta a sus recientes máximos cíclicos (1.335 dólares) es probable”.

A un tiempo, en Lyxor están de acuerdo en que las divisas emergentes podrían sufrir, dadas las propuestas de Trump en materia comercial y de asuntos exteriores. “Su elección podría llegar en la estela del voto a favor del Brexit como otra victoria del proteccionismo, así como un retroceso para la globalización y el comercio llibre”, afirman. La gestora maneja una estimación de caídas del 6% para el índice EMCI, siendo las divisas más afectadas las de países latinoamericanos.

Paralelamente, creen que el repunte de la aversión al riesgo podría agitar un parqué estadounidense ya sin potencial alcista, de tal manera que esperan que la volatilidad toque máximos vistos durante el Brexit, con el VIX en el 25%, y prevén una caída del 5% de las acciones estadounidenses. Los analistas también indican qué sectores creen que podrían destacar en un sentido u otro tras la hipotética elección de Trump: biotecnología y energía estarían entre los beneficiados, y los exportadores entre los perjudicados. Además, afirman que al centrarse la campaña electoral en ciertas industrias “podría llevar a una rápida rotación sectorial”.

Efectos sobre la renta fija

Anthony Doyle, director de inversiones de renta fija de M&G Investments, está de acuerdo en que “una victoria de Clinton probablemente daría como resultado una volatilidad inferior en el corto plazo que una victoria de Trump”, dado que la percibe como la opción continuista a la Administración actual. En los momentos inmediatamente posteriores a la elección de Clinton, cree que “podría haber algunos movimientos ligeramente risk on de inversores, pero en el medio plazo mucho dependerá de la composición del Congreso”.

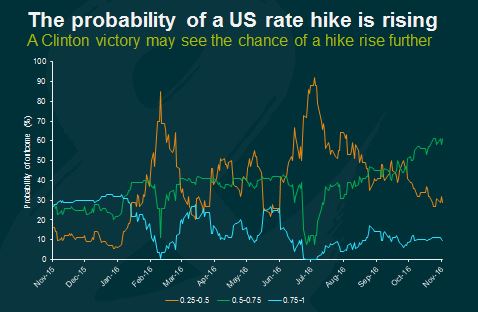

En cambio, cree que “los mercados de crédito deberían demostrar una resistencia relativa, dado que se espera que las tasas de impago sigan bajas y que la Fed siga cauta en su eliminación de la política acomodaticia, reduciendo por tanto la probabilidad de un error de política monetaria” (ver gráfico). En este contexto, el gestor afirma que “el dólar sería el mayor beneficiado de este cambio de precios en el mercado en el futuro inmediato, aunque probablemente las ganancias serían moderadas”.

En cambio, cree que la victoria de Trump “debería ser vista como un evento risk off en el corto plazo, dando como resultado rendimientos más bajos de los treasuries, un dólar más fuerte y un sentimiento de riesgo más débil hacia los activos de mercados emergentes”. Doyle cree que esta reacción sería comparable a la vista en eventos risk off previos (ver gráfico), como la crisis financiera de 2008, la pérdida de la triple AAA estadounidense en 2011 o el taper tantrum en 2013. Esta incertidumbre podría hacer que la Fed retrasara otra vez su decisión de subir tipos, lo que podría causar “una reacción adversa en los mercados”.

Por otra parte, dado que ambos candidatos prácticamente tienen sólo en común que están dispuestos a cambiar la política fiscal por otra más acomodaticia, Doyle afirma que “es probable que el precio de los bonos soberanos entre bajo presión en 2017 en ambos escenarios”. Con un matiz: “No es probable que una victoria de Clinton altere radicalmente los puntos de vista de bonistas o economistas sobre la previsión para la economía estadounidense. Si Clinton es capaz de implementar una política fiscal más acomodaticia en el medio plazo, probablemente se incrementarían el crecimiento y la inflación, lo que significaría un alza de las primas y una curva de tipos más inclinada”.