“El mundo financiero es un lugar que da miedo” afirma Anthony Doyle, director de inversiones de renta fija minorista de M&G Investments. Doyle se refiere a la conjunción de alto endeudamiento, baja inflación, deterioro generalizado del crecimiento y los tipos negativos. Pero quizá lo que encuentra más aterrador es que “han pasado ocho años desde la crisis financiera y los bancos centrales del mundo desarrollado continúan empleando políticas monetarias ultra acomodaticias”. Si a esto se añade que la deuda soberana parece sobrevalorada, más la avanzada posición en el ciclo económico, “uno puede pensar que la próxima recesión global podría estar a la vuelta de la esquina”. ¿No está todavía suficientemente asustado? Doyle aporta algunos gráficos con motivo de la noche de Halloween que dan mucho, mucho miedo.

El primero de ellos alude a los mercados de deuda desarrollada. Doyle se refiere a que los últimos dos o tres años han empezado con pronósticos de un repunte generalizado de los tipos, y que sin embargo la renta fija ha seguido renovando mínimos históricos. De hecho, la deuda desarrollada repite como uno de los activos con mejor comportamiento en 2016, y los mercados están poniendo en precio que todavía pasará tiempo antes de la normalización monetaria.

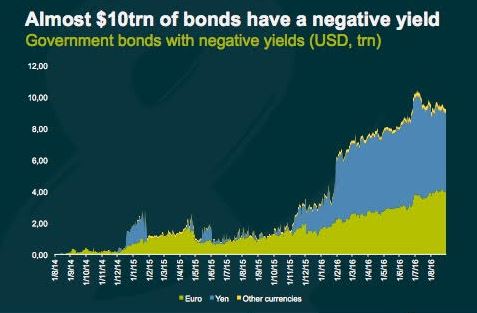

El representante de M&G se muestra muy crítico con el margen de actuación de las políticas acomodaticias: “La baja inflación implica que los bancos centrales continúan apoyando a sus economías altamente endeudadas y enfermas, lo que ha dado como resultado que cerca de 10 billones de dólares de deuda soberana de países desarrollados estén cotizando en tipos negativos”. Este comportamiento tiene un impacto directo sobre el tejido empresarial: “Muchas empresas – bancos inclusive- están luchando en este mundo de tipos bajos (y negativos). Estas compañías están viendo que sus modelos de negocio actuales están en apuros, en un entorno de bajo crecimiento y de más regulación. Se están construyendo presiones sobre el sistema financiero, y no está claro cómo se resolverán estos problemas”, sentencia.

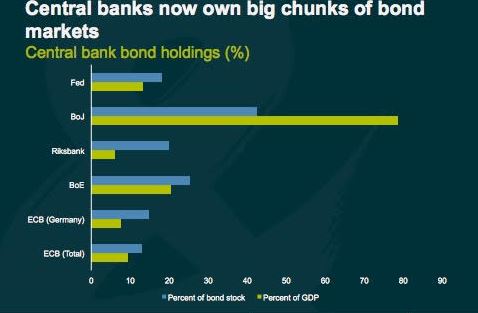

El segundo gráfico alude al tamaño de los balances de los bancos centrales: sus programas QE implican que las primas por duración también se hayan comprimido, incluso con bonos en terreno negativo. “En el pasado, era inconcebible que los inversores pagaran por el privilegio de prestar dinero a un gobierno. Ahora este fenómeno es común no sólo en el mercado de deuda soberana, sino también en algunas emisiones recientes de deuda corporativa”, asevera Doyle.

Éste recuerda que los bancos centrales no son los únicos grandes compradores: hay más inversores institucionales con apetito por activos de larga duración. “La combinación de bancos centrales, fondos de pensiones y aseguradoras ha limitado cualquier corrección del mercado de renta fija, reduciendo las rentabilidades a lo largo de la curva”, indica. Hay un último factor que soporta esta demanda: el envejecimiento de la población. “Significa que continuará la demanda de activos refugios, obligando a los inversores a ir a por activos de mayor riesgo si quieren generar un retorno real positivo”, concluye Doyle.

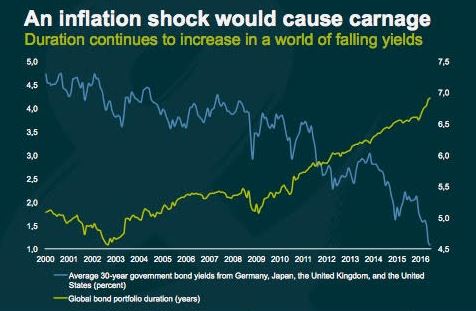

Aunque el entorno actual no sugiera un repunte próximo de la inflación, el tercer factor que da miedo al director de inversiones es la posible reacción de los bancos centrales al siguiente shock deflacionario. Teniendo en cuenta que ahora la duración media de una cartera de deuda global está cercana a siete años, Doyle alerta de que “los inversores podrían afrontar grandes pérdidas de capital si los tipos se incrementasen de forma significativa”.

Esta situación plantea al experto una serie de preguntas: ¿subirán tipos los bancos centrales en un entorno de estanflación? ¿cómo reaccionarán los políticos cuando los medios de comunicación informen de que la deuda en balances de bancos centrales está generando pérdidas? ¿podría estar en peligro la independencia de estas instituciones? ¿Aumentará la inestabilidad financiera si las pérdidas se extienden a los institucionales que hayan invertido en los bonos de mayor vencimiento? A pesar de estos interrogantes, Doyle afirma que “actualmente el mercado está más centrado en la estanflación secular que en las preocupaciones en torno a la inflación. Pero con el petróleo casi un 100% por encima de los mínimos de febrero y con el proteccionismo comercial empezando a ganar el favor de gobiernos de todo el mundo, un shock inflacionario global podría estar más cerca de lo que muchos esperan actualmente”.

Los mercados emergentes son el tema del cuarto gráfico. Doyle recuerda que algunos sufrieron rebajas de rating en el último año, debido principalmente a la incertidumbre política. Estas rebajas se reflejaron inmediatamente sobre el mercado, con un repunte de la volatilidad en el mercado de la renta fija. Entre tanto, comenta Doyle, “los grandes flujos de entrada en mercados de deuda emergente han vuelto a algunos países vulnerables al incremento de los riesgos políticos procedentes del exterior”. Pone como ejemplo a México, porque uno u otro desenlace de las elecciones presidenciales en EE.UU. le afectaría de distinta forma.

Paralelamente, otros países emergentes pueden sufrir si el dólar se fortalece, que es una posibilidad que no se debe descartar dada la agenda de la Fed. El tercer riesgo que tiene en cuenta el experto es que alguna nación emergente pierda el grado de inversión, lo que causaría una oleada de ventas forzosas por parte de inversores extranjeros.

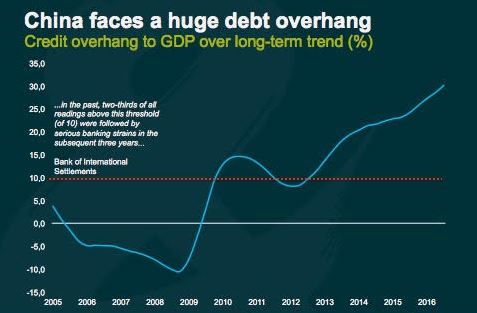

El último gráfico aterrador es el de la escalada de endeudamiento en China, medida por la tendencia en el largo plazo de la ratio de crédito sobre PIB. Según el Banco de Pagos Internacionales, en el pasado cuando la tasa ha superado la proporción de dos tercios ha estado seguida de serias restricciones bancarias en los tres años siguientes. La ratio actual de China se encuentra en el 30,1%, el nivel más alto desde 1995. “Esto sugiere que el sistema bancario podría estar ya bajo una presión severa”. Doyle añade a esto las grandes inversiones en renmimbis en grandes proyectos inmobiliarios, junto con el exceso de capacidad del sector industrial. “Esta combinación tóxica de deuda alta y al alza en una economía ralentizada tiende a llevar a un deterioro económico”, sentencia.