Laure Rovet Peyranne, directora de Relaciones con Clientes de ETF e Indexados de Amundi para Iberia y Latinoamérica.

La inversión basada en factores y los esquemas alternativos de ponderación pueden reconciliarse unos con otros para responder a las necesidades específicas de los clientes y para adaptar su exposición a renta variable a las condiciones económicas actuales y previstas. Un inversor que se plantee una inversión Smart Beta podría por tanto optar por la inversión según un único factor, un esquema alternativo único de ponderación, o por una combinación de ambos.

Los sistemas alternativos de ponderación y la inversión basada en factores pueden ofrecer múltiples y diversificadas soluciones para hacer frente a diferentes condiciones de mercado

El creciente apetito de los inversores por el beta está en el origen no sólo del fuerte desarrollo de la gestión pasiva tradicional basada en la replicación a bajo coste de los índices de mercado, sino también de una tendencia verdaderamente innovadora en términos de desarrollo de índices.

El mercado de ETF está ampliamente dominado por las llamados estrategias beta tradicionales, basadas en la capitalización de mercado. Sin embargo, en los últimos años, en respuesta a algunas de las limitaciones de los índices ponderados por capitalización existentes en el mercado, y como los criterios de riesgo se están incorporando cada vez más en el proceso de asignación, los inversores están mostrando un creciente interés por las nuevas formas de inversión indexada basadas en innovadoras metodologías de ponderación.

Los gestores pasivos, en colaboración con los proveedores de índices, han ido desarrollando algunas estrategias beta alternativas. Más conocidas como Smart Beta, estas estrategias están diseñadas para ofrecer a los inversores soluciones mejoradas para capturar de manera eficiente la beta en los mercados de valores, buscando corregir al mismo tiempo las limitaciones de los índices tradicionales ponderados por capitalización.

Una definición de Smart Beta

Los inversores pueden de alguna forma sentirse confundidos en cuanto a lo que una estrategia Smart Beta realmente es. Si bien no hay una definición ampliamente aceptada, deberíamos distinguir entre esquemas de ponderación alternativos y la inversión basada en factores.

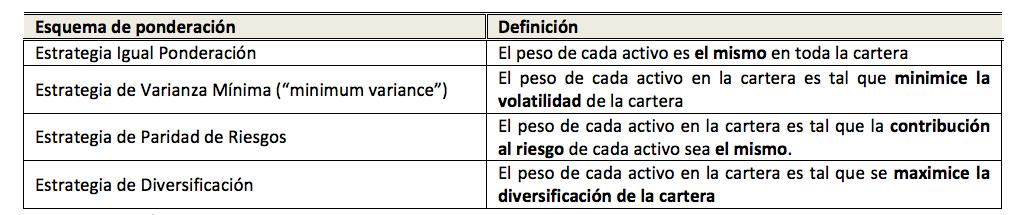

En algunas ocasiones, se habla de esquemas alternativos de ponderación como esquemas de ponderación inteligentes o Smart; y ofrecen una alternativa a las estrategias tradicionales de ponderación por capitalización. Los esquemas de ponderación alternativos, como igual ponderación, mínima varianza, paridad de riesgos y diversificación, utilizan el riesgo de los valores o características fundamentales para determinar sus pesos en la cartera.

Fuente: Amundi

Por otro lado, la inversión basada en factores busca proporcionar a los inversores una exposición a valores que comparten características comunes que han demostrado su capacidad de explicar la rentabilidad futura del valor. Tales características incluyen la volatilidad del activo, el precio en libros, su rango de capitalización, la rentabilidad reciente. Algunos de estos factores están asociados con la prima de riesgo que se espera suministre una rentabilidad superior; por ejemplo momentum, baja volatilidad, value, tamaño, dividendos y calidad.

Los seis factores de renta variable

Value: son valores que tienen un precio menor en relación a su valoración por fundamentales pero baten a las acciones de valoraciones más altas a lo largo del tiempo. Por ejemplo, el precio de la acción será menor que el valor neto de su activo. Se pueden utilizar diferentes métricas para encontrar valores con estas características, incluyendo el precio/valor contable, PER o precio/beneficio, y varias medidas de cash flow.

Tamaño (Size): las compañías más pequeñas generan mayores retornos a largo plazo que las de mayor capitalización. Estos valores pueden identificarse fácilmente mirando las capitalizaciones de mercado.

Momentum: los valores con buenas rentabilidades en el pasado continuarán batiendo a las que no se comprtaron así. Observando la rentabilidad relativa de los valores a lo largo de diferentes periodos de tiempo destacan aquellas que cumplen con este factor.

Baja Volatilidad (Low Volatility): las acciones con una volatilidad histórica menor se comportarán mejor que aquellas que son más volátiles a lo largo del tiempo. Se localizan observando la desviación estándar del precio.

Dividendo: aquellos valores con dividendos elevados y sostenibles baten a aquellos con un menor nivel de dividendo. Esto se detecta fácilmente observando la rentabilidad por dividendo.

Calidad: las compañías poco endeudadas y crecimiento estable de ingresos superan a las compañías de menor calidad. Observando el rendimiento del capital, la estabilidad de los beneficios y la fortaleza del balance se pueden identificar estas características.

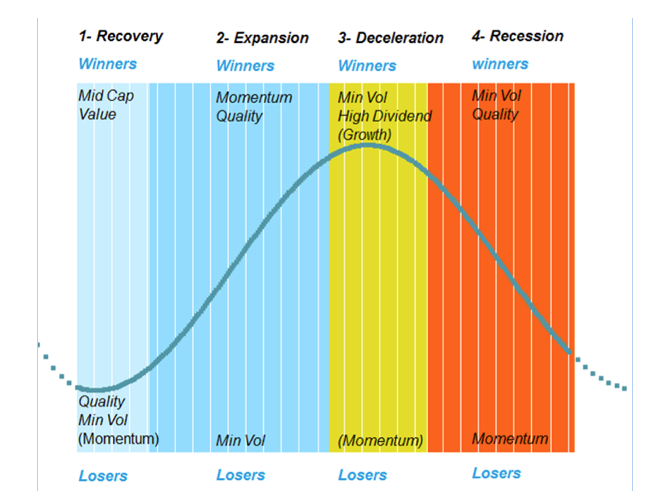

Mapeando los factores más populares en renta variable en sus condiciones económicas más favorables, se observaron relaciones significativas entre la rentabilidad de los factores y las condiciones coincidentes de la actividad económica (recuperación, expansión, desaceleración y debilidad)¹.

Estos son algunos ejemplos de los posibles factores que pueden seleccionarse y su comportamiento según las condiciones económicas, de cara a mostrar el razonamiento que hay detrás del desarrollo de estrategias de inversión basadas en factores:

Fuente: Análisis Cuantitativo de Amundi, Junio 2015

Rentabilidades pasadas no son indicativas ni garantía de resultados futuros. Estos datos de rentabilidad no tienen en cuenta las comisiones y costes incurridos en la emisión reembolso de participaciones.

La inversión basada en factores y los esquemas alternativos de ponderación pueden sin embargo conciliarse entre ellos para cubrir necesidades específicas de los clientes y para adaptar su exposición a renta variable a las condiciones económicas actuales y previstas. Un inversor que considere una inversión “Smart Beta” puede por tanto elegir una inversión según factores individuales, un esquema individual alternativo de ponderación, o una combinación de ambos.

Smart Beta 2.0

En los últimos años, los profesionales de la industria han desarrollado un nuevo enfoque a la inversión Smart Beta. Este enfoque consiste en la combinación de varias estrategias de factores y/o sistemas alternativos de ponderación en una sola cartera y se conoce a menudo como inversión multi-factor, cuando se combinan solo estrategias de factores, o Smart Beta 2.0, cuando se combinan esquemas de ponderación y estrategias de factores.

Amundi se ha asociado con EDHEC Risk Institute Scientific Beta y ha lanzado una exposición innovadora: Multi Smart Beta en junio de 2014: el objetivo de esta asociación es ofrecer soluciones de inversión indexadas a medida mediante la combinación del know-how de Amundi en la replicación de índices y construcción de ETFs con la experiencia de EDHEC Risk Institute Scientific Beta en el diseño de índices beta inteligentes (la plataforma Smart Beta 2.0 de Edhec Risk Institute proporciona acceso a casi 3.000 índices con transparencia).

El índice Scientific Beta Developed Multi-Beta Multi-Strategy ERC está diseñado para representar el rendimiento de compañías de mediana y gran capitalización de economías desarrolladas, batiendo al índice ponderado por capitalización correspondiente (véase el gráfico).

Combina 4 factores que se espera generen rentabilidad a largo plazo: Baja Volatilidad, Value, Mid-cap y High Momentum, con 5 estrategias Smart Beta: Ponderación por Riesgo Diversificado (Diversified Risk Weighted), Máxima Desconcentración, Máxima Descorrelación, Máximo Ratio de Sharp, Mínima Volatilidad.

Se aplica un esquema de ponderación multi-estrategia diversificado a los valores seleccionados. Una ponderación multi-estrategia consiste en una combinación equiponderada de las cinco estrategias Smart Beta. Esta construcción particular está diseñada para limitar los riesgos modelo en el proceso de diversificación y evitar cualquier sesgo entre las metodologías de diversificación. El último paso consiste en una ponderación según una contribución equivalente en riesgo de las cuatro carteras de factores.

El índice está también diseñado para facilitar su implementación y para presentar una rotación limitada y una elevada liquidez.

Se puede estructurar bien como un fondo ETF o bien como un fondo indexado o un mandato.

Análisis de Rentabilidad del SciBeta Developed MBMS ERC [31-Dec-2003 a 30-Jun-2016]

Fuente: ERI Scientific Beta.

El gráfico representa el análisis de rentabilidad del índice SciBeta Developed MBMS ERC. También comparamos la rentabilidad relativa al índice MSCI World. El periodo de análisis es del 31/12/2003 al 30/06/2016 usando series diarias “Total Return” (dividendos reinvertidos) en USD.

Rentabilidades pasadas no son indicativas de rentabilidad presente o futura, y los datos de rentabilidad no toman en cuenta las comisiones y costes incurridos en la emisión y reembolso de participaciones.

Sobre el periodo de análisis ilustrado en el gráfico, SciBeta Developed MBMS ERC ha mostrado mejor rentabilidad que su benchmark ponderado por capitalización. Por ejemplo, el retorno anualizado del índice es del 9.32%, en comparación con el 6.49% del ponderado por capitalización entre el 31/12/2003 y el 30/06/2016.

Además el índice se anota mejor rentabilidad en diferentes condiciones de mercado. Por ejemplo, en mercados bajistas durante el periodo 31/12/2003 y 30/06/2016 el retorno del índice es un 4.17% superior que el del índice ponderado por capitalización (MSCI World)3

Smart Beta: una innovación que está aquí para quedarse

Creemos que el Mercado de Smart Beta en general, y el de ETFs de Smart Beta también, continuará creciendo en los próximos años, representando las estrategias Smart Beta multi-factor una parte muy importante de dicho crecimiento.