El reciente repunte de la rentabilidad de la deuda podría tener efectos negativos también en carteras diversificadas, dada las recientes correlaciones positivas entre activos. Para valorar la magnitud de las pérdidas, Francesco Sandrini, director de soluciones multiactivas en Pioneer Investments, y Reema Desai, gestora de carteras en la entidad, han realizado pruebas de estrés para calibrar el impacto de un repunte de la rentabilidad en un ejemplo de cartera multiactivos y que genera rentas. Según explican, dado su énfasis en las rentas, resulta difícil reducir sustancialmente el riesgo en esta cartera durante períodos de aversión al riesgo. En lugar de reequilibrar el riesgo con activos de riesgo reducido con potencial de rentabilidad bajo, pretendieron añadir estrategias de baja correlación capaces de reducir las pérdidas de capital.

Paso 1: Prueba de estrés del riesgo de un repunte de las tires

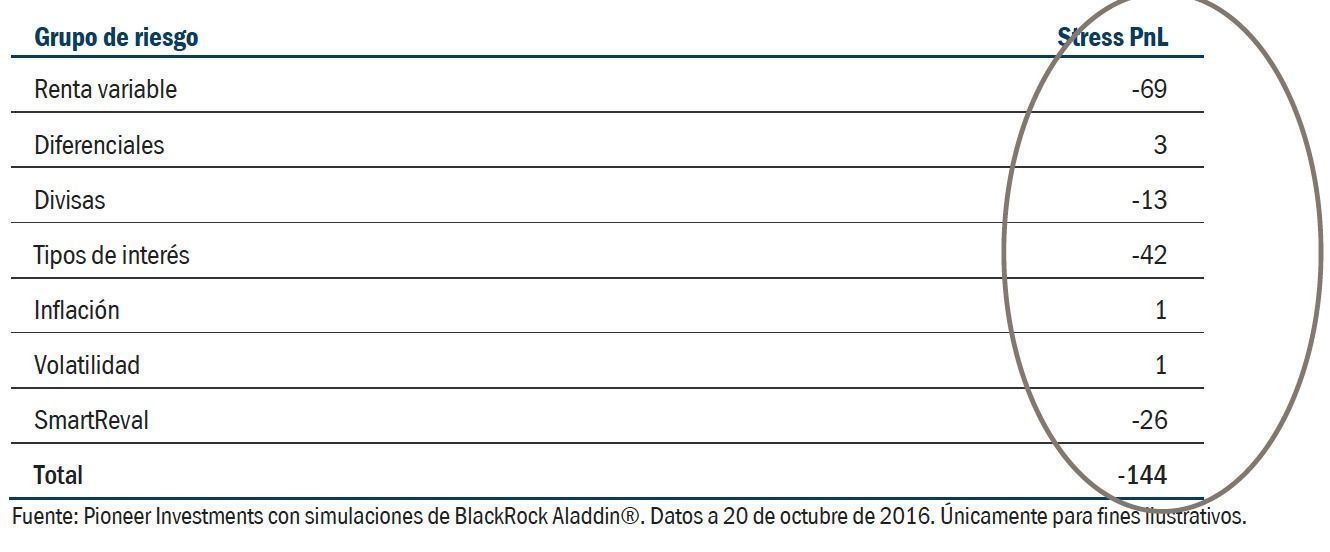

Para valorar el impacto de un repunte de la rentabilidad, sometieron a una prueba de estrés el impacto de un bear steepening en las curvas de tipos estadounidense y europea. Previeron una fuerte pérdida de la cartera del -1,44% derivada de un bear steepening en las curvas europea y estadounidense:

- Rentabilidad de EE.UU. y Europa (utilizando el bono alemán como representativo) vencimientos a 30 años +80 puntos básicos, +40 puntos básicos en el caso de los vencimientos a 5 años.

- Grado de inversión de la deuda europea: un escenario benigno para los diferenciales (-2 puntos básicos), dado el apoyo del programa de compra de deuda corporativa del BCE.

- Utilizaron un factor de deterioro bajo para dotar de mayor ponderación a los datos/observaciones recientes (y, por tanto, a las correlaciones recientes).

Aunque han sido conservadores en sus hipótesis, sobre todo en crédito europeo, previeron que los diferenciales se ampliasen sustancialmente dado el posicionamiento masificado de los inversores que hasta ahora ha brindado apoyo a los diferenciales. Aunque estas posiciones podrían deshacerse, auguran que el impacto de la ampliación de los diferenciales sería más grave.

Paso 2: En busca de una estrategia no correlacionada para mitigar el riesgo

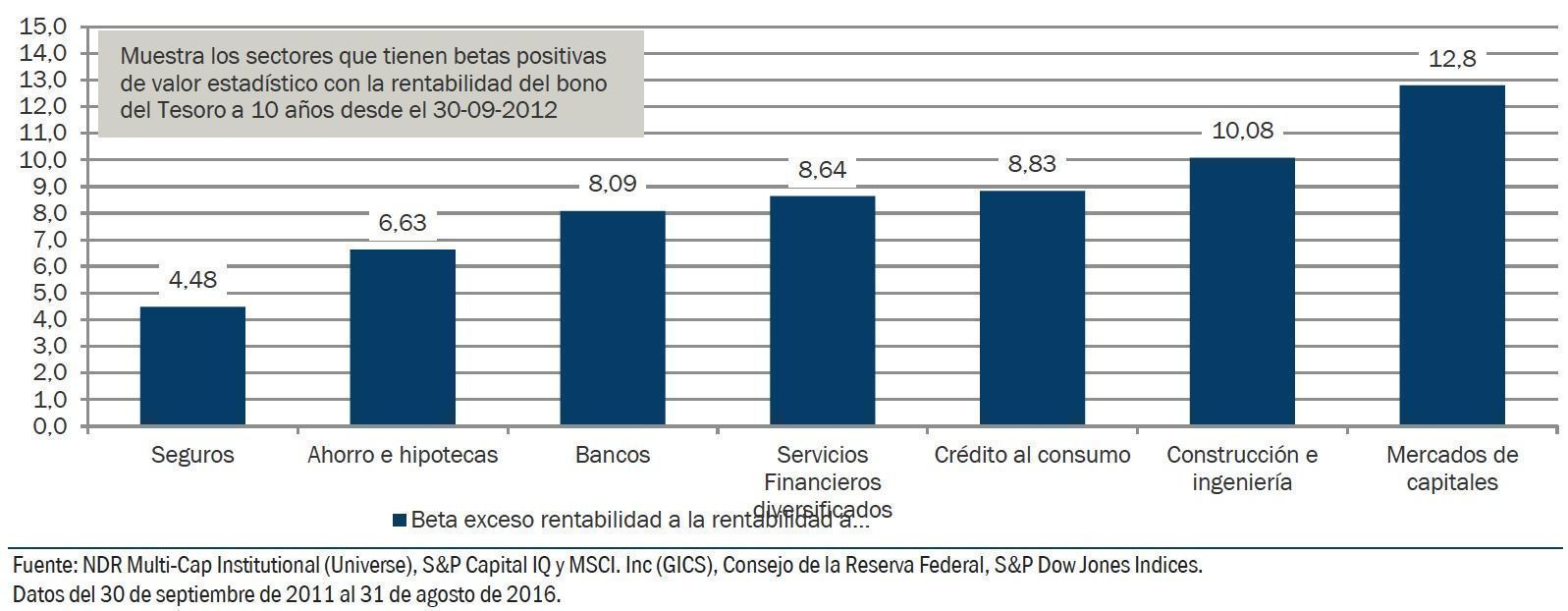

En un entorno de repunte de la rentabilidad, Sandrini y Desai creen que serán beneficiosas las apuestas por la reflación, como en el sector bancario. “Las valoraciones en el conjunto del sector bancario se han contraído debido al persistente entorno de bajas rentabilidades y aplanamiento de las curvas de tipos, lo que ha supuesto un deterioro de los márgenes netos por intereses de los bancos (la diferencia entre los tipos a los que prestan los bancos y los tipos que estos pagan por los depósitos)”, explican.

“La perspectiva fundamental de los beneficios era débil, dando lugar a múltiplos bajos. Creemos que el entorno previsto de mayor rentabilidad debería ser beneficioso para los márgenes de los bancos. El análisis de Ned Davis Research respalda nuestra lógica de inversión al demostrar que el exceso de rentabilidad en sectores como el de la banca ha tenido betas positivas de valor estadístico con la rentabilidad de la deuda del Tesoro estadounidense a 10 años en los últimos 5 años”, indican.

Paso 3: Evaluar el impacto añadiendo una estrategia no correlacionada

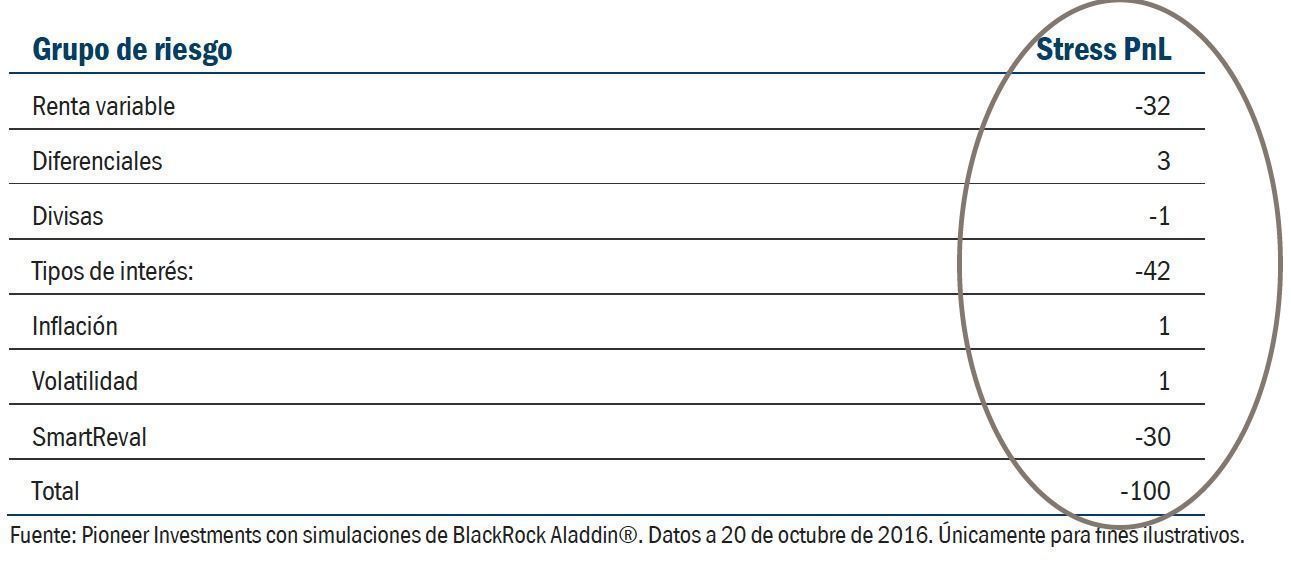

Dado que las valoraciones muestran un mayor deterioro en el sector bancario europeo como consecuencia de la incertidumbre añadida por las carteras de préstamos de los bancos ubicados en los mercados periféricos además de otros riesgos idiosincráticos, los expertos creen que los bancos europeos podrían ser más interesantes que los estadounidenses. Por tanto, han simulado el impacto que tendría sobre la cartera multiactivos generadora de rentas un incremento del 10% en la asignación larga a bancos de la UE (sin Reino Unido) utilizando un fondo índice. Las hipótesis de riesgo son las mismas que en el análisis anterior, pero ahora el impacto se ha reducido 44 puntos básicos, hasta el -1%. Es importante tener en cuenta que la asignación del 10% al sector bancario es hipotética y se utiliza exclusivamente para fines ilustrativos. En la práctica, la asignación real debería ser considerablemente menor e iría acompañada de políticas disciplinadas de gestión del drawdown para mitigar las pérdidas potenciales.

“Esta estrategia puede mejorarse con el fin de construir una estrategia de alfa absoluta. Esto conlleva consecuentemente un posicionamiento corto en el índice Eurostoxx para eliminar la exposición al riesgo de beta del mercado de renta variable europeo. La estrategia de valor relativo resultante (posicionamiento largo en bancos europeos frente a posicionamiento corto en el índice Eurostoxx 50) podría reducir las pérdidas 20 puntos básicos, hasta el -0,8%”.

A fin de simplificar la simulación, han utilizado un fondo índice pasivo para ganar exposición al sector bancario de la UE. Dado que pretenden ser cuidadosos en la selección de valores para mejorar el potencial de generación de alfa, generalmente ganarían exposición a través de una serie de valores bancarios seleccionados. De esta forma podría añadirse más valor por el potencial de reducción del riesgo idiosincrático, habida cuenta de la amplia dispersión del potencial de beneficios entre bancos europeos.

Conclusión

En un entorno de mayor incertidumbre, la diversificación no resulta sencilla, sobre todo cuando los activos que tradicionalmente no estaban correlacionados, como la deuda pública y la renta variable, comienzan a mostrar movimientos de precios unidireccionales: una consecuencia involuntaria, a juicio de Sandrini y Desai, de las políticas excesivamente acomodaticias de los bancos centrales mundiales. “Si actualmente se apuesta por la normalización, como refleja el reciente repunte de las rentabilidades, creemos que los riesgos deberían diversificarse de manera eficaz con una asignación a estrategias de baja correlación para incrementar la resistencia de la cartera. Un proceso específico que promueva la independencia, tanto en la actitud como en la asunción de riesgos, puede mejorar las perspectivas de las estrategias verdaderamente poco correlacionadas”, afirman.

En este sentido, en el equipo han demostrado que la incorporación de una estrategia de baja correlación a una cartera de renta multiactivos diversificada podría ayudar a reducir la magnitud de las pérdidas derivadas de un repunte de las tires. “Aunque hemos utilizado un fondo índice pasivo para simular el impacto sobre la rentabilidad de la cartera, creemos que la selección de valores puede añadir más valor al reducir adicionalmente las pérdidas, ya que los riesgos idiosincráticos en el sector bancario europeo siguen siendo altos”.