TRIBUNA de Enrique Castellanos, FRM, MFIA, director del Instituto BME.

El término Skin in the game es atribuido por algunas fuentes a Warren Buffet, sin embargo, la primera referencia la podemos encontrar en El mercader de Venecia, de Shakespeare, en el que el prestamista Shylock exige que Antonio ponga una libra de su propia carne como garantía en caso de que su amigo incumpla en el préstamo que Shylock le había proporcionado. Este término es el que empleamos hoy en día para referirnos a las pérdidas que asumen las propias Entidades Centrales de Contrapartida (ECC) en el caso de que el proceso de gestión de un incumplimiento dé lugar a pérdidas superiores a las garantías aportadas. A lo largo de este artículo veremos cuál es ese proceso y las garantías que se piden.

Hay que decir, antes de nada, que las ECC se han comportado de una forma extraordinariamente robusta durante las crisis financieras. Si a esto le unimos que después de cada una de estas crisis la regulación las ha reforzado aún más, el resultado es una institución muy sólida para gestionar el riesgo de crédito (contrapartida). El uso de una ECC no elimina el riesgo de crédito, pero lo mitiga enormemente, de ahí que la regulación incentive enérgicamente el envío de operaciones que tradicionalmente se negocian OTC (bilateralmente) a dichas ECC. Se dice que mitiga el riesgo y no lo elimina, porque una ECC en teoría podría quebrar. Es importante ser conscientes de que esto puede ocurrir y poner las barreras que impidan el acaecimiento de este suceso. Es una situación altamente improbable, pero la historia nos ha demostrado como hechos que son estadísticamente imposibles, suceden, y además lo hacen varias veces en periodos de tiempo relativamente cortos.

Por esta razón, algo importante en las ECC es lo que denominan el default waterfall, que no es más que la cascada de sucesos que se desencadenan a raíz del default de uno o varios participantes en la ECC y entrando en juego la líneas de defensa que tiene la cámara.

Es importante destacar que lo que obliga a actuar a las ECC, y por tanto puede preocuparles, es la quiebra de los miembros compensadores, comentados en un artículo anterior. Que un cliente (ya sea persona física o jurídica) no le pague una pérdida por una posición que está en la ECC, a la ECC no debe preocuparle, ya que será el miembro compensador quien deberá responder de esa pérdida. Obviamente siempre y cuando el cliente no tenga un riesgo que sea lo suficientemente grande como para quebrar al miembro compensador. También hay mecanismos para detectar esto.

Cuando un miembro compensador quiebra, todas las cuentas individuales (ISA) cuyas posiciones y garantías están depositadas directamente en la ECC se intentan trasladar a otro miembro compensador. En el caso de las cuentas OSA (Omnibus) se procurará también trasladar a otro miembro, en caso de no poder ser, se cerrarán tanto las posiciones del registro central como del registro en detalle. La cuenta propia del miembro compensador también se cerrará. Esto se hace en todos los segmentos en los que participe el miembro compensador (cross default).

Para cerrar una cuenta, lo que hay que hacer es cerrar las posiciones, vender si hay operaciones de compra y comprar si hay operaciones de venta. Este cierre de posiciones puede dar lugar a beneficios o pérdidas, obviamente lo que preocupa, y suele ser más habitual, son las pérdidas. Estas pérdidas tienen que estar cubiertas por todas las garantías que se piden a los miembros compensadores.

Si no hay suficiente dinero con las garantías depositadas por el miembro compensador para cubrir las pérdidas, la propia ECC tiene que atender esas pérdidas con un depósito de garantías específico. Es lo que denominamos el Skin in the game. Si con este depósito de garantías no hay suficiente, se pasa a las garantías colectivas que no es más que una mutualización de la pérdida, es decir, las pérdidas se reparten entre todos los miembros. Lógicamente, hay un máximo que, si es sobrepasado, la ECC tendrá que utilizar sus recursos propios para atender a las pérdidas.

Por esta razón, los miembros compensadores son mirados con lupa por parte de los otros miembros compensadores, si uno de ellos tiene un problema serio le puede acabar afectando. Por eso piden que las ECC sean exigentes con los criterios de incorporación de miembros compensadores. En el siguiente cuadro ponemos la cascada de incumplimiento de BME Clearing para que veáis en la práctica lo que hemos comentado.

Cuadro 1: Default Waterfall de BME Clearing

Fuente: www.bmeclearing.com.

A continuación, comentaremos las diferentes garantías que se utilizan. BME Clearing podrá exigir todas o algunas de las siguientes clases de garantías en relación con las cuentas abiertas:

- Garantía por posición: cuya finalidad es cubrir el riesgo de la posición abierta de cada cuenta. Como ya hemos visto, diariamente hay un variation margin (liquidación diaria de pérdidas y ganancias), que hace que el riesgo de la posición esté actualizado diariamente. El día que no se paga este variation margin, se cubren con esta garantía. Por tanto, esta garantía por posición tiene que cubrir como mínimo la posible pérdida de una cuenta con intervalo de confianza superior al 99%. BME Clearing tiene que cerrar todas las posiciones, y por eso analiza lo máximo que puede perder, y esas son las garantías que pide(1).

Las únicas garantías que se trasladan al cliente son las garantías por posición, el resto de las garantías las tiene que aportar la entidad financiera miembro de BME Clearing. Es importante destacar que la ECC es contrapartida de todas las operaciones que se registran, pero la operativa de los clientes cuenta siempre con la responsabilidad solidaria del intermediario miembro de la ECC. Es decir, como ya hemos comentado, si quiebra un particular y falla en el cumplimiento de la aportación de alguna cantidad de dinero, ese problema será de la entidad financiera a través de la cual registra las operaciones, porque tendrá que aportar lo que le pida la ECC. Será problema de la ECC solo si quiebra el miembro compensador.

- Garantía individual: cuya finalidad es cubrir el riesgo overnight de BME Clearing, es decir, desde que se abre la posición hasta que se deposita la garantía por posición. La garantía por posición se pide a posteriori. Cuando una entidad financiera abre una posición en un contrato, ya sea por cuenta propia de la entidad o por mediación de un cliente, las garantías por posición se piden al final de la sesión. Por tanto, si se abre y cierra posición el mismo día (operativa intradía) no se pedirán garantías por posición, esta operativa lleva asociada tan solo un variation margin. Esto no quiere decir que la entidad financiera no le pida garantías por adelantado al cliente. Como hemos comentado antes, la entidad financiera miembro de la ECC es responsable solidario y, si el cliente no paga, ella sí que debe hacerlo. Por esta razón, normalmente las entidades financieras obligan a los clientes a tener fondos que les retienen antes de tomar la posición y no les suelen dejar operar una cantidad superior a dichos fondos.

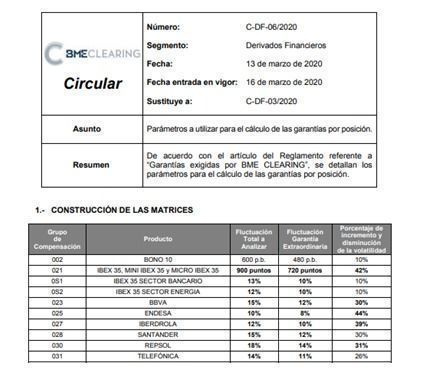

- Garantía extraordinaria: cuya finalidad es cubrir el riesgo de BME Clearing en situaciones extraordinarias. Como hemos comentado, la garantía por posición cubre el variation margin de un día (aunque realmente se utilizan para el cálculo tres días), pero eso es en condiciones normales. Si durante una sesión existe una fluctuación más allá de los parámetros que se consideran normales, se pide una garantía extraordinaria, también llamada margin call. Si, por ejemplo, la Garantía por posición en futuros de IBEX 35® fuera de 900 puntos(2) de índice, equivalente a 9.000€ en futuro de IBEX 35® (multiplicador 10€) y 900€ en futuro de IBEX Mini (multiplicador 1€), esa es la cantidad que, después de muchos estudios de volatilidad, considera la ECC que como mucho puede ir en contra de la posición.

Los estudios de volatilidad que elabora BME Clearing no tienen en cuenta situaciones extraordinarias que puede que ocurran una vez cada muchos años (o nunca) porque estaría aumentando innecesariamente las garantías por posición. Este mecanismo de garantías extraordinarias es muy radical y si el IBEX 35® (en nuestro ejemplo) se mueve dentro del día más de 720 puntos, como solo tenemos cubiertos 900, pedirá una ampliación de garantías al momento y hasta que no estén depositadas no se deja operar a la entidad financiera. Hay que decir que esta situación es muy extraordinaria.

Cuadro 2: Circular de Garantías por posición de BME Clearing

Fuente: www.bmeclearing.com.

- Garantía colectiva: cuya finalidad es cubrir los eventuales saldos deudores resultantes tras la utilización del resto de garantías. Como ya hemos explicado. Si un miembro compensador quiebra, se utilizarán todas las garantías que se tengan de dicha entidad para atender a la perdida generada. Si después de utilizar todas las garantías sigue quedando un saldo deudor, se utiliza la aportación que hace BME Clearing (Skin in the game) y, si sigue quedando saldo deudor, se utilizará el aporte de todos los participantes del mercado a la garantía colectiva. A esto se refieren cuando se habla de mutualizar las pérdidas, pero tiene un límite que son estas garantías colectivas. Si con esto no fuera suficiente, se utilizarían los recursos propios de BME Clearing.

Como veis, las diferentes liquidaciones y garantías, así como otros procesos que no os he descrito para no aburriros en exceso, como el límite de riesgo intradía, el límite de posición abierta, stress tests, etc. reducen a la máxima expresión la posibilidad de que una ECC quiebre.