TRIBUNA de Christophe Morel, economista jefe de Groupama Asset Management. Comentario patrocinado por Groupama AM.

El Brexit supone, antes que nada, un shock negativo para el crecimiento del Reino Unido. El impacto económico para el resto del mundo aún sigue siendo incierto en estos momentos y transita por el canal financiero (especialmente el mercado de divisas). Por otro lado, las políticas económicas son y seguirán siendo muy acomodaticias.

El impacto del Brexit sobre el crecimiento del Reino Unido se traducirá a corto plazo principalmente en un aumento de la incertidumbre que penalizará las inversiones; la caída de la libra no supondrá ahora mismo un apoyo para las exportaciones, pero pesará sobre el consumo a través de la inflación importada. En conjunto, pensamos que el Brexit costará alrededor de un 1.5% del crecimiento al Reino Unido en los próximos dos años.

El Reino Unido apenas representa un 2.5% del PIB mundial, luego su impacto sobre el resto del mundo a través del canal comercial es limitado. Sin embargo, habida cuenta de la fuerte inestabilidad financiera, el contagio del Brexit hacia otros países se efectuaría vía un incremento de la incertidumbre (perceptible en las primas de riesgo de los activos de mayor riesgo) así como variaciones de tipos de cambio:

- Para la eurozona, hemos visto una subida de la incertidumbre que limitaría un aumento de las inversiones (gráfico 1).

- Para EE.UU., el factor de contagio se ve sobretodo en una apreciación del dólar, que penalizaría las exportaciones.

En este punto, si las evoluciones del mercado se mantienen en los niveles actuales (28 Junio), el shock nos lleva a revisar nuestras perspectivas de crecimiento de la zona euro y EE.UU. en dos décimas.

Si el Brexit no supone un shock sumplementario en un entorno de crecimiento moderado y frágil, el resto del mundo podría absorber este golpe gracias a las políticas monetarias y fiscales cada vez más acomodaticias.

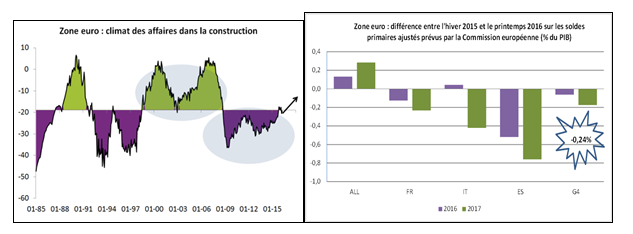

Los bancos centrales siguen cumpliendo su labor de cortafuegos y no asumirán ningún riesgo con la recuperación. La política monetaria muy acomodaticia sostiene un ciclo global alcista dentro del sector construcción. En particular en la zona euro, donde la actividad en este sector ya no supone un hándicap sino todo lo contrario ya que debería sostener el crecimiento (gráfico 2), que sostendrá el consumo a través de los efectos multiplicadores.

Por encima de todo, el cambio de forma de pensar con respecto a las políticas presupuestarias/fiscales (FMI, G7, Comisión europea…) están teniendo efectos. En Japón, el informe del IVA nos conduce a revisar el crecimiento de 2017 desde un +0.6% a un +1.1%. En la eurozona, la caída de tipos propiciada por el QE (quantitative easing) genera una sorpresa positiva en los déficit públicos; una parte de estas bolsas fiscales será utilizada para sostener el crecimiento (en el caso francés tres quintas partes serían reinyectadas en 2017). Con respecto al invierno de 2015, la Comisión Europea prevé una reducción del esfuerzo estructural (2 décimas en 2017 para la eurozona, (ver gráfico 3), que supondrá un viento de cola para el crecimiento el próximo año.

Fuentes: Bloomberg, Comisión Europea / Cálculos: Groupama Asset Management

En resumen; el Brexit supone un acontecimiento sin precedentes cuyas causas son variadas si bien también antiguas: el aumento de la desigualdad, el crecimiento sólo por el apalancamiento, la recuperación del empleo pero precario. Este shock nos parece en estos momentos asumible si recurrimos a la herramienta presupuestaria. Queda que en un entorno de inestabilidad financiera, hay que vigilar la evolución del dólar, del yen, y del petróleo, que son los principales factores de contagio al resto del mundo.