Actualmente, existe en el mercado un gran debate sobre la conveniencia o no de utilizar los ETF como una herramienta válida como alternativa a los futuros. Defensores y detractores coinciden, sin embargo, en que lo importante a la hora de elegir entre uno u otro es tener en cuenta dos aspectos: el horizonte temporal de la inversión y si el inversor busca o no apalancamiento. El futuro podría no ser la mejor herramienta para invertir a medio-largo plazo. Si no se busca apalancamiento y el horizonte temporal de la inversión es superior a un año, el ETF podría ser un producto más eficiente. En cambio, si lo que el inversor busca es apalancarse, el futuro podría seguir siendo el vehículo más apropiado. BlackRock ha analizado tres contratos de futuros con distintos subyacentes, asumiendo un determinado uso de efectivo y un conjunto predefinido de metodologías de rolo.

En concreto, buscan replicar los tres índices: el Euro Stoxx 50 neto de rentabilidad absoluta, el índice DAX bruto de rentabilidad absoluta, y el índice S&P 500 bruto de rentabilidad absoluta. Ponen a prueba su análisis asumiendo tres hipótesis: los futuros se rolan dos días, tres días y cuatro días antes de su vencimiento. Según la gestora, los resultados son concluyentes: en las hipótesis definidas y respecto de todos los índices de referencia analizados, el tracking difference de los ETF puede ser inferior, en términos absolutos, al de los futuros, lo que “pone de manifiesto el potencial de acceso a estrategias de gestión pasiva más eficientes en términos de costes”. Además, el tracking difference de los futuros ha aumentado, en términos absolutos, en los últimos 12 a 15 meses, un fenómeno que está en línea con los cambios regulatorios.

Caso práctico 1: acceder al EuroStoxx 50 a través de ETF o futuros, con efectivo invertido en letras alemanas a tres meses

En el primer caso práctico, analizan la diferencia de rentabilidad en términos comparativos con el EuroStoxx 50 neto de rentabilidad absoluta (Índice SX5T) de una inversión en un ETF domiciliado en Alemania y en futuros VG, asumiendo que tanto el margen como el efectivo invertido generan una rentabilidad vinculada a la de las letras alemanas a 3 meses (Índice GETB1). La conclusión es que, durante el periodo analizado, el ETF es capaz de generar una rentabilidad superior a la del índice y superior a la que se obtiene con las tres estrategias de futuros descritas.

| Fecha de inicio | 2/1/2007 | Rentabilidad del ETF frente al índice de referencia | 5,28% |

| Fecha de cierre | 26/9/2014 | Rentabilidad de los futuros frente al índice de referencia - rolo en T-2 | 4,14% |

| Índice de referencia | SX5T | Rentabilidad de los futuros frente al índice de referencia - rolo en T-3 | 3,90% |

| Efectivo invertido en | Índice GETB1 | Rentabilidad de los futuros frente al índice de referencia - rolo en T-4 | 3,89% |

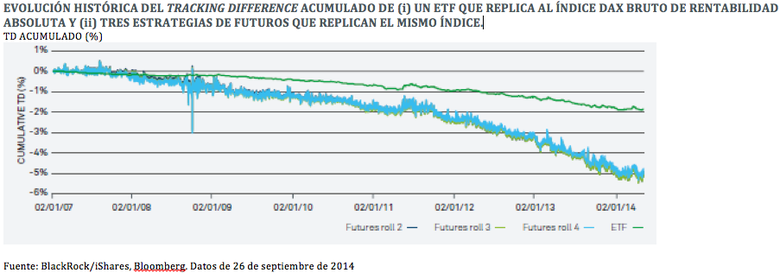

Caso práctico 2: acceder al DAX a través de ETF o futuros, con efectivo invertido en letras alemanas a tres meses

Caso práctico 2: acceder al DAX a través de ETF o futuros, con efectivo invertido en letras alemanas a tres meses

En el segundo caso práctico, analizan la diferencia de rentabilidad en términos comparativos con el índice DAX bruto de rentabilidad absoluta (Índice DAX) de una inversión en un ETF domiciliado en Alemania y en futuros VG, asumiendo que tanto el margen como el efectivo invertido generan una rentabilidad vinculada a la de las letras alemanas a 3 meses (Índice GETB1). La conclusión a la que llegan es que, durante el periodo analizado, el ETF replica el índice generando mejores retornos que los obtenidos mediante las tres estrategias de futuros descritas.

| Fecha de inicio | 2/1/2007 | Rentabilidad del ETF frente al índice de referencia | -1,85% |

| Fecha de cierre | 26/9/2014 | Rentabilidad de los futuros frente al índice de referencia - rolo en T-2 | -5,04% |

| Índice de referencia | DAX | Rentabilidad de los futuros frente al índice de referencia - rolo en T-3 | -5,06% |

| Efectivo invertido en | Índice GETB1 | Rentabilidad de los futuros frente al índice de referencia - rolo en T-4 | -4,90% |

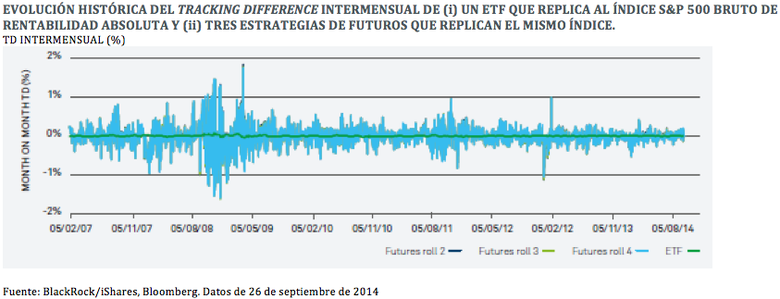

Caso práctico 3: acceder al S&P 500 a través de ETF o futuros, con efectivo invertido en el Libor a 3 meses en dólares

Por último, en la entidad han analizado la diferencia de rentabilidad en términos comparativos con el índice S&P 500 bruto de rentabilidad absoluta (Índice SPTR) de una inversión en un ETF domiciliado en Estados Unidos y en futuros del S&P, asumiendo que tanto el margen como el efectivo invertido generan una rentabilidad vinculada a la de los instrumentos del mercado monetario referenciados al Libor a 3 meses en dólares. En este caso, y para complementar los análisis a largo plazo presentados en los casos prácticos 1 y 2, estudiaron la diferencia de rentabilidad intermensual de los vehículos con respecto al índice. La conclusión a la que han llegado es que, durante el periodo analizado, el ETF es capaz de generar, mes a mes, un menor grado de rentabilidad inferior a la del índice que la que obtenemos con las tres estrategias de futuros descritas. Asimismo, la volatilidad del tracking difference del ETF es considerablemente inferior a la de la tracking difference de las estrategias de futuros.

| Fecha de inicio | 3/1/2007 | Tracking difference intermensual del ETF estadounidense - media durante el periodo | -0,00470% |

| Fecha de cierre | 26/9/2014 | Tracking difference intermensual de los futuros (rolo T-2) - media durante el periodo | -0,01228% |

| Índice de referencia | Índice SPTR | Tracking difference intermensual de los futuros (rolo T-3) - media durante el periodo | -0,01435% |

| Efectivo invertido en | Índice US0003M | Tracking difference intermensual de los futuros (rolo T-4) - media durante el periodo | -0,01281% |