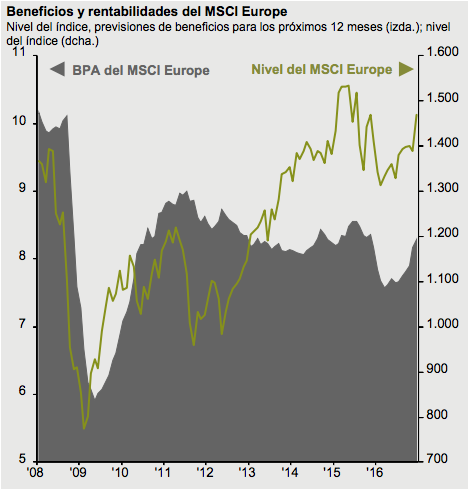

En la última actualización de su Guía de los Mercados, J.P.Morgan AM ha introducido varios gráficos interesantes que abordan el estado actual de las valoraciones de los distintos activos que componen el universo de renta variable global. Por ejemplo, si se empieza por Europa y se toma como referencia la ratio de PER (veces que se contiene el beneficio en el precio de la acción), se puede observar que en el caso del índice MSCI Europe los valores terminaron 2016 con un PER medio de 14,8 veces, frente a la media histórica de 14 veces desde el año 2000. Es decir, que las acciones europeas se están encareciendo. Una forma complementaria de comprobar este dato es comparar el beneficio por acción (BPA) del MSCI Europe con el nivel al que terminó 2016 el índice: tal y como demuestra el gráfico, existe una notable brecha entre ambos que puede ser explicada por la expansión de múltiplos.

En cambio, si se toma como referencia la ratio de PER ajustada cíclicamente (con beneficios ajustados a la inflación media de los últimos 10 años), se puede observar que el índice terminó 2016 con una media de 16 veces, frente a la media histórica de 17,8 veces, lo que se puede interpretar como que las acciones europeas aún tienen potencial alcista.

La tercera forma de comprar si la renta variable europea cotiza cara o barata es mediante la comparación de la rentabilidad media del dividendo respecto a la tir del bund a diez años. Aquí es donde se ve una mayor diferencia en términos relativos: las acciones europeas ofrecían una rentabilidad media por dividendo del 3,4% el pasado 31 de diciembre, frente al 0,2% de la deuda alemana a diez años.

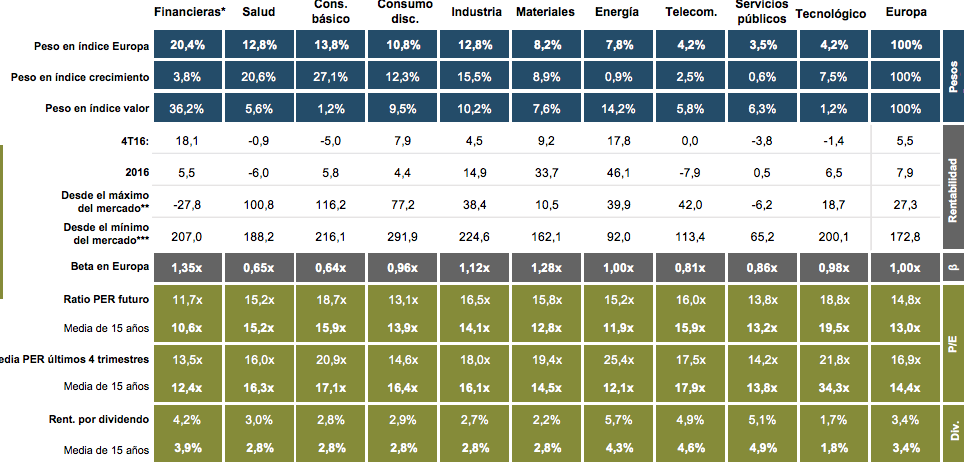

La firma ha introducido estos y otros datos en un cuadro en el que se descompone el MSCI Europe por sectores y se aportan los parámetros de cada uno. Un rápido vistazo permite comprobar que el sector que terminó 2016 con el PER más bajo en términos absolutos fue el financiero, con 11,7 veces; sin embargo, el sector está caro en términos relativos, si se compara con su media histórica de los últimos 15 años, que se sitúa en 10,6 veces.

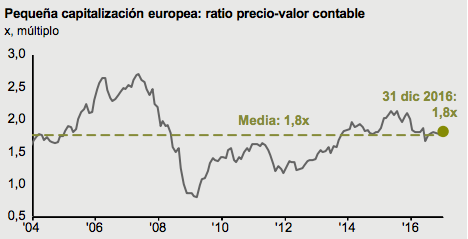

Para terminar este bloque, la firma también pone el foco en la renta variable europea de pequeña capitalización, que históricamente ha mostrado un potencial alcista superior a las grandes capitalizadas. Pues bien, ateniéndose a la ratio de precio/valor en libros, se puede observar que actualmente las small caps europeas cotizan en línea con la media histórica, a 1,8 veces valor en libros cada caso (datos del 31 de diciembre de 2016).

Renta variable estadounidense

La fotografía que ofrecen los activos de bolsa estadounidenses es todavía más ajustada, y así lo demuestran los gráficos. En el primero, que también aborda la relación entre la cotización del índice – en este caso, el S&P 500- se puede observar que la relación histórica entre ambos ha sido muy estrecha y que los dos están cotizando en máximos históricos. No obstante, en J.P.Morgan AM realizan una apreciación: la trayectoria del BPA varía enormemente si se incluye o excluye el sector de la energía. Si se incluye, se podrá observar un crecimiento negativo desde mediados de 2014 que se ha recuperado recientemente; si se excluye, el crecimiento se ha estabilizado a la baja durante 2016, pero es positivo.

Las ratios de PER también ofrecen una imagen de valoraciones al alza. Por ejemplo, la ratio de PER futuro del S&P 500 terminó 2016en 16,9 veces, frente a las 16,5 de la media histórica de los últimos 26 años. Para que los inversores puedan hacerse una idea, en la gestora destacan que el máximo PER histórico fue de 27 veces y se alcanzó durante la gestación de la burbuja puntocom, en torno al año 2000. Si en cambio se observa en cambio el PER de Shiller (el ajustado cíclicamente a diez años) la diferencia es mucho mayor: si la media histórica es de 16,7 veces, el indicador terminó 2016 en 28,3 veces.

Finalmente, para aquellos inversores que quieran comprobar si les compensa más invertir en deuda estadounidense o en empresas que pagan dividendo, lo cierto es que no hay una gran diferencia, pero juega a favor de la deuda soberana: los treasuries a diez años están ofreciendo una rentabilidad del 2,4% (datos a 31 de diciembre) frente al 2,1% de la rentabilidad media por dividendo.

No obstante, como EE.UU. es el país desarrollado donde la inflación está subiendo de forma más decidida – lo que podría acelerar el ciclo de subidas de tipos de la Fed-, en J.P.Morgan aportan más gráficos que ayudan a contextualizar las posibilidades de invertir en renta variable en un entorno de reflación. El primer gráfico muestra la evolución del PER medio del S&P 500 en un entorno de inflación al alza. Se puede observar que la ratio se dispara cuando el IPC interanual oscila entre el 1% y el 3%, que es precisamente el caso actual.

En el segundo gráfico se puede observar la correlación entre tipos de interés y renta variable, así como la reacción de la renta variable y de las tires a diez años ante subidas de tipos. Por ejemplo, se observa que tras la subida de tipos de diciembre de 2015, el mercado reaccionó inicialmente con pérdidas del 8%, pero posteriormente subió un 19%.

El mercado que ofrece un descuento más claro es el de renta variable emergente (se toma como referencia el MSCI Emerging Markets). Si se atiende a la ratio de precio/valor contable, se puede observar que terminó 2016 en 1,51 veces, frente a la media histórica de los últimos 20 años, de 1,79 veces.

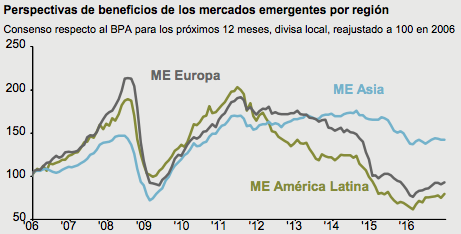

No obstante, no se debe tratar a los emergentes como un todo homogéneo, y eso es lo que demuestra el siguiente gráfico: Asia emergente es la región con mejores perspectivas de crecimiento del BPA, seguida de Europa emergente y, en último lugar, de América Latina. Es necesario matizar que la tendencia asiática es estable, mientras que Latam y Europa emergente presentan un tímido repunte al alza.

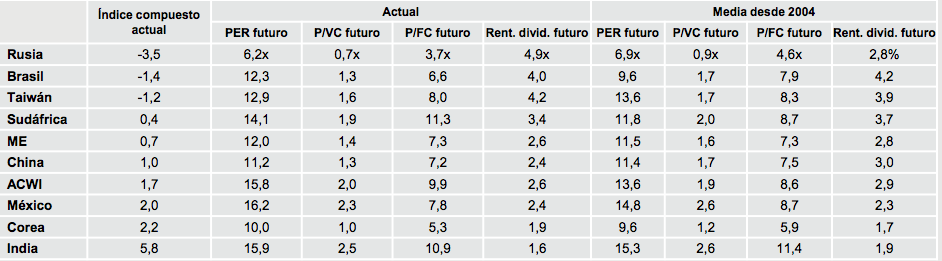

El último gráfico reúne las previsiones de PER, precio/valor contable, precio/flujos de caja futuros y rentabilidad por dividendo de los países emergentes más representativos.