TRIBUNA de Alexander Roose, jefe de Renta Variable Internacional, DPAM. Comentario patrocinado por Degroof Petercam AM.

La renta variable culminó 2019 siendo un año estelar. En este inicio de ciclo es necesario considerar las perspectivas fundamentales a largo plazo para los inversores en esta clase de activos.

A pesar de las preocupaciones por la recesión, que se debieron principalmente a las inquietudes por la guerra comercial, el MSCI World tuvo un fuerte rendimiento (+25% a finales del pasado año). Se recuperó con creces de un pésimo cuarto trimestre de 2018. Nuestras perspectivas para 2019 reflejaban claramente este sentimiento: "Siempre es bueno invertir en renta variable después de una caída". Afortunadamente, el giro de la Reserva Federal dejó en gran medida en segundo plano las preocupaciones macroeconómicas.

Aun así, si los inversores en renta variable desean superar el rendimiento de los mercados, 2019 fue un buen año para recordar que las consideraciones macrogeopolíticas no son el mejor entorno en el que basar las decisiones de inversión. Desde 2008, la excesiva confianza en lo macroeconómico ha sido promovida por algunos inversores, que parecen vivir con el constante temor de que un nuevo Armagedón esté a la vuelta de la esquina.

En cambio, cuando la curva de rendimiento de Estados Unidos se invirtió durante 2019 y resurgieron los temores de una recesión, nuestro CIO enfatizó para entonces un mensaje de cuidadosa deliberación: "Abogaríamos por mantener la perspectiva, con el incumplimiento de los fundamentales en vez del miedo y la emoción [...] aprovechando periodos de volatilidad para reforzar las convicciones a largo plazo".

Obviamente, no descartamos completamente lo macroeconómico cuando se trata de gestionar las carteras de renta variable. Se considera por razones tácticas, o cuando tiene un vínculo material con algunas de nuestras convicciones a largo plazo.

El tema del envejecimiento y todo el debate sobre su coste es un claro ejemplo. Por un lado, nos empuja a privilegiar a las empresas o subtemas que se centran en soluciones de asistencia sanitaria basadas en el valor (como la asistencia sanitaria a domicilio o determinadas empresas de tecnología médica). Por otro lado, desde agosto hemos estado reduciendo constantemente el peso de los productos básicos de consumo en algunas de nuestras carteras.

Estamos convencidos de que las proyecciones de crecimiento (debido a la disminución de las preocupaciones comerciales, a las políticas monetarias de apoyo y a la probabilidad de futuros estímulos fiscales) mejorarán y, en consecuencia, inclinarán los tipos al alza a largo plazo. Estos tipos tienden a estar negativamente correlacionados con los productos de primera necesidad. Después de la venta masiva de agosto, también añadimos varias empresas cíclicas a nuestras carteras gracias al aumento de puntos de entrada atractivos.

Si profundizamos un poco más en la rentabilidad de este año, destacan algunos aspectos:

- La continua mejoría de los mercados de Estados Unidos

- El rendimiento sobresaliente de los valores del sector de los semiconductores, a pesar de las previsiones negativas de los beneficios del 10%.

- El desempeño mediocre del sector energético, mantenido como rehén por los precios del petróleo con límites de rango y las persistentes preocupaciones de ASG.

El rendimiento superior de los índices estadounidenses ha sido la única tendencia que ha definido los mercados de renta variable en la última década. El año 2019 no ha sido una excepción. El S&P500 tiene una composición de índices muy diferente a la del MSCI Europa. Esta diferencia explica la mayor parte, si no toda, la discrepancia de múltiplos del PER (p/e-múltiple).

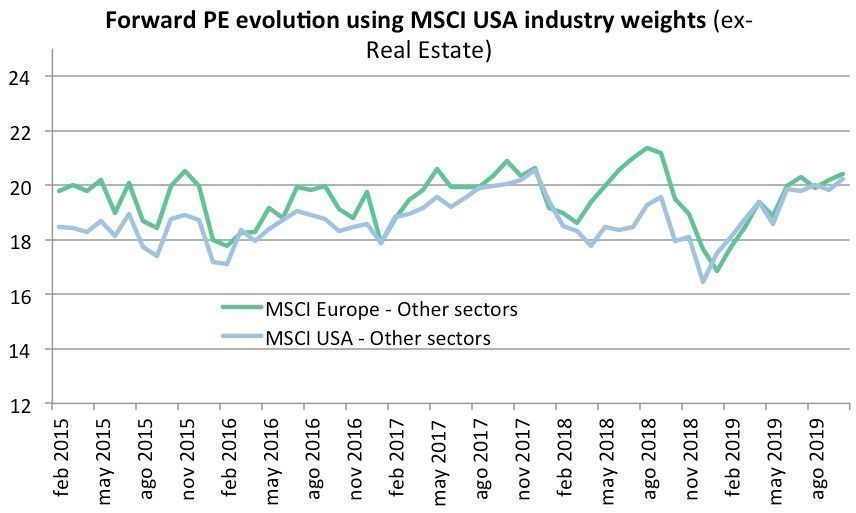

Una mirada más detenida bajo el capó de ambos índices revela que el impacto de la disrupción (tanto negativo como positivo) también es muy diferente. Después de una inmersión profunda en cada sector de la GICS1, calculamos que aproximadamente el 30% del índice de EE.UU. está alterado, o en riesgo de estarlo. Sin embargo, en la UE esa cifra supera el 40%. Y lo que es más importante, EE.UU. también tiene una cuota sustancialmente mayor de empresas disruptivas que la UE en el resto de la ponderación del índice no disruptivo. Al comparar estos sectores no disruptivos ('otros sectores' en el gráfico siguiente) entre sí, se observa que la valoración en términos de p/e es similar entre EE.UU. y Europa.

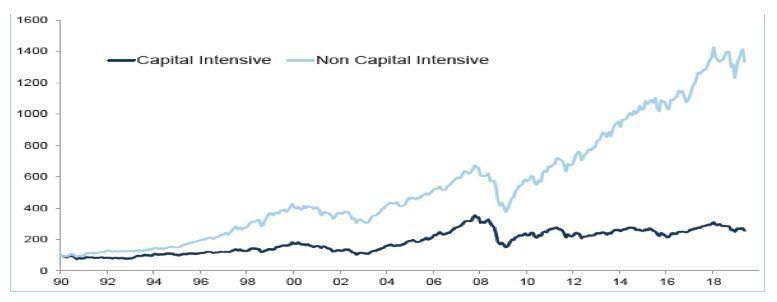

Se debe tener en cuenta que mirar la valoración a través de una óptica de múltiplos del PER está lejos de ser algo perfecto. Pasa por alto la intensidad de capital de un negocio o sector, así como su capacidad de generar flujos de caja. Preferimos realizar inversiones a largo plazo en compañías que llamamos ligeras de capital, que son muchas veces compañías disruptivas, y que tienen ventajas comparativas (ver gráfico a continuación). Una vez más, los Estados Unidos eclipsan a Europa: aproximadamente el 44% de las empresas estadounidenses son de capital ligero; en Europa, la cifra se acerca más al 33%.

¿Lo anterior nos lleva a abogar por un rendimiento superior al de los Estados Unidos en 2020? Aunque nos abstenemos de invertir en estos horizontes a corto plazo (es decir, generalmente mantenemos posiciones en nuestros fondos durante 3-5 años), en realidad esperamos que los mercados de la UE superen a los de Estados Unidos en 2020. De hecho, es más probable que el primero reaccione activamente a la mejora de la retórica comercial y a la disipación de los temores del Brexit. Alemania, en particular, se beneficiará desproporcionadamente de estos dos factores. Además, nuevos vientos están soplando en la cúspide de la CE y del BCE, lo que podría dar lugar a medidas fiscales más fuertes de lo esperado. Mientras tanto, no esperamos ningún estímulo fiscal en los Estados Unidos debido a las inminentes elecciones estadounidenses y al proceso de destitución en curso.

Contrario al 2019, en 2020 será necesario que se produzca un cierto crecimiento de los beneficios, aunque los múltiplos medios del PER siguen siendo relativamente atractivos. Salvo que se produzca un resultado catastrófico en las conversaciones comerciales entre Estados Unidos y China, en la fase 1 prevemos que los resultados de la renta variable serán muy positivos. Además, también esperamos un rendimiento superior de los mercados europeos, ayudado por la reactivación de los flujos netos de entrada en la renta variable durante 2020, que, en gran medida, no se produjeron en 2019. También repetimos nuestro mensaje de agosto para los inversores a largo plazo:

Seguimos favoreciendo las inversiones en empresas cualitativas, que crezcan en cifras de ventas a lo largo del ciclo, que generen flujos de caja, que tengan ventajas competitivas, un apalancamiento relativamente bajo e idealmente capaces de capitalizar los llamados objetivos de desarrollo sostenible.