TRIBUNA de Sol Hurtado de Mendoza, directora general de BNP Paribas AM para Iberia. Comentario patrocinado por BNP Paribas Asset Management.

La renta fija es la clase de activo más grande del mundo, cuenta con un volumen de más de 100 billones USD de los cuales un 40% corresponde a deuda soberana3. Según Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para Iberia, “en este contexto, las consecuencias del cambio climático en el perfil de crédito de los emisores soberanos cobran una gran importancia tanto para los inversores a nivel institucional como para las gestoras, y por tanto no deberían infravalorarse.”

Standard & Poor’s ha calculado que los eventos relacionados con el cambio climático podrían recortar la calificación de los bonos soberanos un 20% de media, para ello emplearon una muestra de 38 países y 44 catástrofes naturales4. Existen numerosos ejemplos de bonos soberanos cuyos perfiles de crédito se han visto afectados negativamente por consideraciones relacionadas con el clima. Por ejemplo, Moody’s ha destacado que el potencial de crecimiento de India se ve entorpecido por la variabilidad de los monzones, y se complica aún más por los problemas existentes con el riego en grandes áreas agrícolas5.

Investigaciones recientes del Imperial College centradas en 40 países vulnerables a problemas climáticos, no hacen sino apoyar todos estos argumentos6. Su análisis revela que esta vulnerabilidad ya ha hecho que aumente el coste medio de la deuda en una muestra de países desarrollados hasta 117 puntos básicos. En términos absolutos, eso se ha traducido en 40.000 millones USD en pagos de intereses adicionales durante los últimos 10 años, tan solo en deuda del Estado, y se espera que esta cifra aumente.

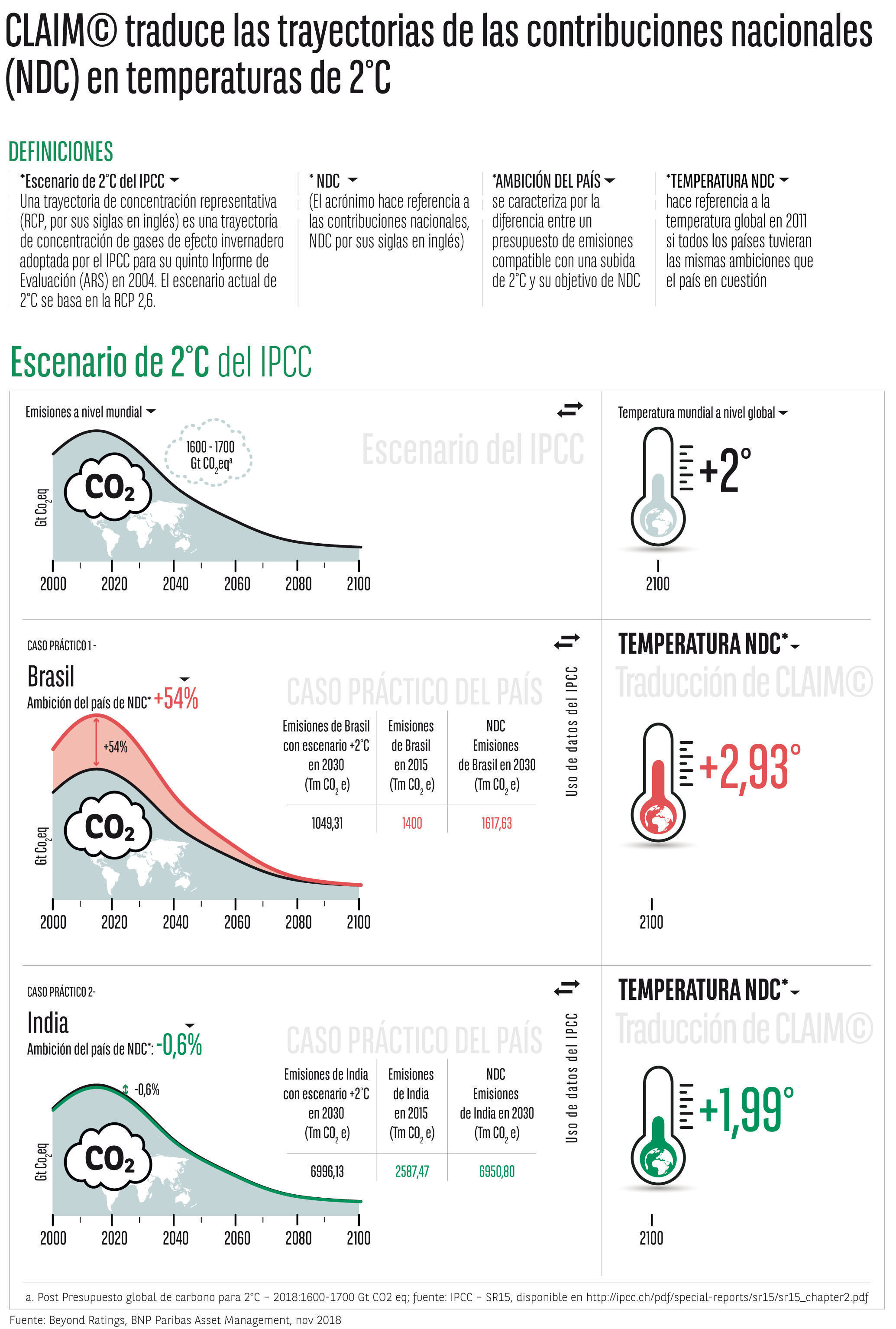

Sol Hurtado de Mendoza indica que “Evaluar el riesgo de crédito es un aspecto clave y ahora contamos con la capacidad necesaria para analizar la aportación de los distintos países para hacer frente al cambio climático usando un modelo al que se ha denominado CLAIM (Metodología Integrada de Evaluación de Pasivos Climáticos, siglas en inglés)”.

CLAIM nos permite traducir las ambiciones de los distintos países en materia de sus contribuciones nacionales (NDC) en una medida de temperatura, así como evaluar y comprobar que nuestros fondos de renta fija soberana cumplen con los objetivos del Acuerdo de París. El modelo se basa en una metodología propia y exclusiva desarrollada por Beyond Ratings, una pionera agencia de calificación crediticia que integra no sólo el riesgo sino también la sostenibilidad. En definitiva este modelo permite a los inversores ir más allá en sus informes relativos a su huella de carbono, además de proporcionar información extremadamente valiosa para la gestión de riesgos a largo plazo.

Sol Hurtado de Mendoza subraya que en ”BNP Paribas Asset Management ya hemos integrado consideraciones ESG en nuestro proceso de inversión y en los fondos que gestionamos, el siguiente paso será integrar el cambio climático.” No obstante, dada la importancia de este, era esencial que antes efectuáramos una investigación minuciosa, matiza Sol Hurtado de Mendoza.

Caso práctico de BNP Paribas Asset Management:

¿Cómo evaluar que nuestros fondos de renta fija soberana cumplen los objetivos del Acuerdo de Paris?

Usando los datos del modelo CLAIM, comparamos nuestras carteras con los índices de bonos soberanos más importantes, teniendo en cuenta las contribuciones nacionales (NDC) de cada país en los índices respectivos.

El estudio de BNP Paribas Asset Management indica que:

- Una subida en la temperatura media implícita en los países del Barclays Aggregate Global Index sería de 3,8°C frente a los 2,6°C del Barclays Aggregate Euro Index y los 3,5°C del JP Morgan Emerging Market Bond Index.

- El menor valor de la cifra del Barclays Aggregate Euro Index refleja el hecho de que algunos de los países con una mayor brecha entre sus contribuciones nacionales (NDC) y el objetivo de 2°C (como es el caso de Rusia, Australia, Estados Unidos y Canadá) quedan fuera de este índice.

Si realizamos el mismo análisis con nuestros fondos, nos encontramos con algo similar:

- Si bien es cierto que a menudo nuestros fondos estándar se encuentran mejor posicionados que los índices estándar, tampoco cumplen con el objetivo de 2°C. La temperatura media de nuestras carteras es de 2,71°C7.

- El modelo de CLAIM nos permite captar qué países están realizando una mayor aportación y decidir si responder modificando la exposición de nuestros fondos y/o poniéndonos en contacto con los distintos países para animarlos a que ajusten sus NDC a los objetivos del Acuerdo de París.

- CLAIM calcula los presupuestos nacionales de emisiones de gases de efecto invernadero para un objetivo de calentamiento global especificado por el usuario y durante período de tiempo concreto, teniendo en cuenta los cambios que se produzcan en las condiciones demográficas8.

- El modelo proporciona una importante métrica de la exposición de los distintos países al riesgo de cambio climático, determinado por la diferencia existente entre las emisiones de estos gases propuestas en los NDC de cada país y las emisiones permitidas para cumplir con un objetivo claramente inferior al 2°C.

- Dicho de otro modo, las trayectorias de las NDC se traducen en temperaturas de 2°C, presentando una muestra del nivel de esfuerzo (y, por consiguiente, de los costes) necesarios para que las emisiones cuadren con los objetivos del Acuerdo de París.

La siguiente infografía ilustra cómo el modelo Claim puede emplearse en la práctica.

3 Shishlov, Igor, (sep 2016), Green bonds: a symbolic act of a binding commitment. Ideas4development. Disponible en: https://ideas4development.org/en/sovereign-green-bonds/

4 Calificaciones globales de S&P (nov 2015), The Heat Is On: How Climate Change Can Impact Sovereign Ratings. Disponible en: https://www.capitaliq.com/CIQDotNet/CreditResearch/RenderArticle.aspx?articleId=1621975&SctArtId=451851&from=CM&nsl_code=LIME&sourceObjectId=9425836&sourceRevId=5&fee_ind=N&exp_date=20280411-03:15:40

5 Torres, G. et. al. (2018), Environmental, Social and Governance Risks Influence Sovereign Ratings in Multiple Ways. Moody’s Investors Service. Sovereign and Supranational. Disponible en: https://www.moodys.com/research/Moodys-ESG-risks-influence-sovereign-ratings-in-multiple-ways--PR_38577

6 Buhr, B. et. al. (2018), Climate Change and the Cost of Capital in Developing Countries: Assessing the impact of climate risks on sovereign borrowing costs. Imperial College Business School y SOAS University of London.

7 Basado en una muestra de 207 carteras con exposición a soberanos cubriendo mercado monetario, Specialty Product Group, crédito y mercados emergentes.

8 Para acceder una presentación completa del modelo CLAIM, visita http://worldwideclimatepolicy.eu/data/methodology.pdf. Para acceder a un debate completo y a referencias sobre los modelos estadísticos de reparto de responsabilidades, visita https://www.nature.com/articles/s41467-018-07223-9.pdf

BNP PARIBAS ASSET MANAGEMENT es una entidad del Grupo BNP Paribas dedicada a la gestión de carteras y vehículos de inversión colectiva. El presente artículo ha sido redactado y publicado con un fin puramente informativo y no constituye ninguna oferta de compra o venta de sus productos de inversión o, recomendación de inversión. Las opiniones o información vertidas en el presente artículo solo pretenden mostrar el firme compromiso de BNP Paribas Asset Management con la inversión sostenible.