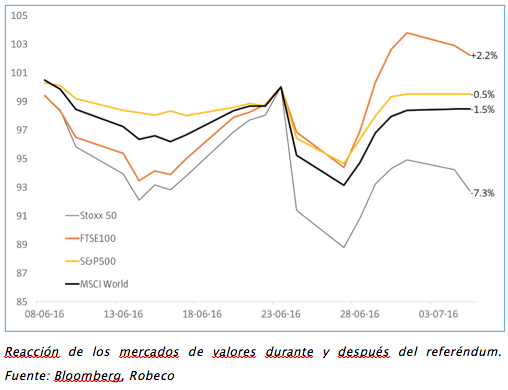

El mercado de renta variable británico está dominado fuerzas opuestas como consecuencia del Brexit. Muchas empresas cotizadas del país se verán escasamente afectadas por la salida del Reino Unido de la UE, mientras que otras se verán muy perjudicadas. Es importante tener en cuenta que el 67% de los ingresos de las empresas cotizadas (FTSE All Share) se generan en monedas distintas de la libra. Estos ingresos se benefician de la sustancial depreciación de la libra al trasladarlos al Reino Unido y, a su vez, traen consigo revisiones al alza de los beneficios en las empresas que los generan. Por otro lado, los índices de pequeña capitalización, que albergan una mayor proporción de empresas con una exposición elevada a la libra en sus beneficios, se están comportando peor que el resto desde que se conociera el resultado del referéndum. De hecho, el FTSE 100 y el FTSE 250 han mostrado comportamientos contrapuestos.

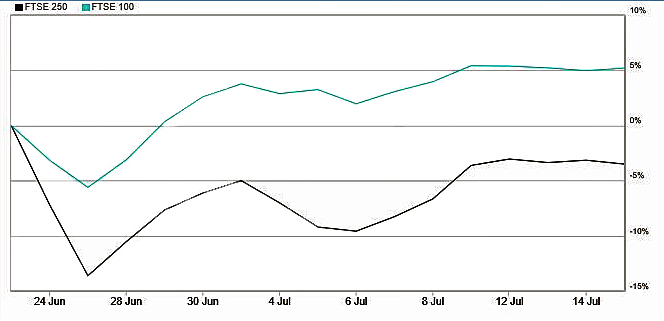

Desde el referéndum Brexit del 23 de junio, el índice FTSE 100 ha subido un 5% mientras que el índice FTSE 250 ha caído casi en la misma proporción (ver gráfico 1: fuente London Stock Exchange). El FTSE 100 contiene empresas más internacionales y menos dependientes de Reino Unido que el FTSE 250. “Los inversores no parecieron reaccionar inmediatamente ante la decisión del electorado británico de abandonar la UE, ya que los productos cotizados de renta variable británica registraron unas salidas de apenas 72 millones de dólares tras el anuncio. De hecho, dentro de las exposiciones a productos cotizados europeos, Reino Unido es uno de los pocos países que siguen en positivo en lo que respecta a los flujos acumulados en el año, con entradas netas por valor de 1.300 millones de dólares”, explica Ursula Marchioni, directora de estrategia de iShares para la región EMEA en BlackRock.

Sin embargo, la experta reconoce que sí se ha producido una clara rotación desde los valores británicos de mediana capitalización (FTSE 250) hacia los de gran capitalización (FTSE 100). “Dado que solo el 21% de los ingresos de las empresas del FTSE 100 procede del Reino Unido, frente al 58,6% de las del FTSE 250, los inversores están tendiendo claramente hacia compañías de gran capitalización por la mayor exposición de sus ingresos a los mercados internacionales en un contexto de incertidumbre nacional”, afirma. De todas formas, el buen comportamiento registrado por el FTSE 100 y la relativa resistencia mostrada por el FTSE 250 abre interrogantes. “Aunque nos alegra que lo sucedido no haya dado lugar a una situación de caos, estamos convencidos de que el mercado de valores está siendo excesivamente complaciente en lo que respecta a la globalidad de esta situación”, advierte Lukas Daalder, director de Inversiones de Robeco.

“Naturalmente, las perspectivas para los próximos dos meses son bastante estables, y probablemente no se produzcan acontecimientos significativos, pero esto no debe entenderse como indicativo de que la actividad pueda volver a la normalidad. Consideramos que falta mucho para conocer la evolución de esta situación. Puede suceder que la economía británica salga más o menos ilesa de la situación, con un efecto marginal sobre los beneficios empresariales tanto del Reino Unido como de Europa, lo que sería un claro signo de que abandonar la Unión no es tan malo como se anticipaba, abriendo así la puerta para que se convoquen consultas similares en otros estados miembros, con el mismo resultado. En este supuesto, el mercado europeo comenzaría a desintegrarse, lo que finalmente supondría la extinción de la zona euro también”, señala el experto.