Recapitulemos: hasta la semana del 20 de noviembre de 2017, el S&P 500 ha acumulado un avance del 17,3% en el año y el MSCI Europe, un 12,1%. El Ftse Mib es el parqué más rentable de la eurozona, con un avance del 18,3%, seguido por el Dax, con un 13,2%. En tierras más lejanas, el Topix suma un 18,4% en el año, mientras que el MSCI Emerging Markets y el MSCI China avanzan respectivamente un 30,2% y un 55,9%. Considerando lo elevado de las valoraciones y la extraordinaria duración del ciclo alcista actual, la pregunta es obvia: ¿hay algún nicho de renta variable con precios razonables?

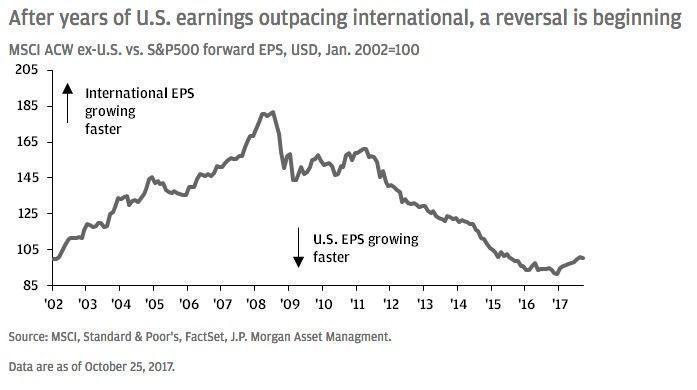

Gabriela Santos, estratega global de mercados de J.P.Morgan AM, recuerda que la gran novedad que ha planteado 2017 respecto a años anteriores ha sido el peor comportamiento de las acciones estadounidenses respecto al resto de acciones mundiales: así, a finales de octubre el MSCI All Country World Index sin EE.UU. batía al S&P 500 en un 8%.

Esta diferencia ha motivado que muchos inversores se estén preguntando si llegarán tarde a la fiesta. La estratega tiene una buena noticia: “Pensamos que todavía estamos en los primeros estadios de rentabilidad de las acciones internacionales. Comparando el comportamiento de la renta variable estadounidense y la renta variable internacional desde la Gran Crisis Financiera, es claro que el reciente movimiento al alza es apenas un granito de arena en el desierto”, afirma la estratega. Ésta recuerda que la bolsa estadounidense tiene una ventaja acumulada del 150% frente a sus comparables internacionales, que todavía no han conseguido recuperar niveles anteriores a la crisis.

La segunda buena noticia es la fortaleza de los fundamentales, reflejados en cuatro factores: crecimiento, beneficios, valoraciones y divisas. “La economía global finalmente ha vuelto a crecer, con más del 90% de economías experimentando una aceleración en el crecimiento”, detalla la estratega; en un contexto en que algunos países empiezan ahora a crecer, EE.UU. ya va por el noveno año de expansión económica.

Santos subraya que esta mejoría económica se está reflejando en los beneficios corporativos internacionales, que están creciendo más rápidamente que los estadounidenses. Además, las valoraciones apuntan “hacia un mayor potencial alcista fuera de EE.UU., al cotizar las acciones internacionales con un descuento respecto a EE.UU. muy cercano a máximos históricos de los últimos 15 años”.

La experta alude en último lugar al impacto positivo de la debilidad del dólar, impulsando los retornos internacionales a lo largo de este año. Cree que esta tendencia “es sólo el comienzo de un mayor movimiento a la baja”.

La experta de J.P.Morgan AM concluye que “todavía hay oportunidades en acciones estadounidenses, pero los inversores deberían asegurarse de dejar sus miedos a un lado y comprar un billete de avión, especialmente hacia la eurozona y algunas partes de los mercados emergentes”

¿Quedan activos infravalorados?

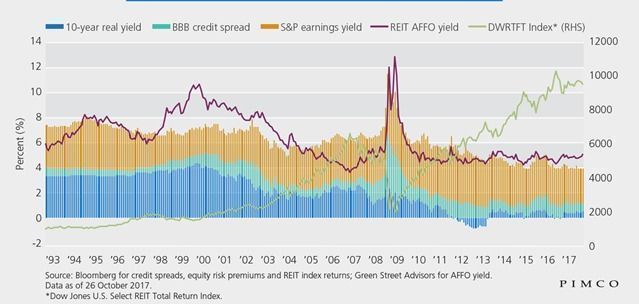

Desde PIMCO, el analista de crédito Ray Huang y el gestor Nicholas Johnson creen que queda al menos un sector de renta variable infravalorado: los REITs. Aportan el siguiente dato: sólo este año, los retornos totales del Dow Jones U.S. Select REIT Total Return Index son inferiores al S&P 500 en un 11%.

Para estos expertos, la gran oportunidad para generar alfa viene de la alta dispersión entre los distintos subsectores que componen el universo de los REITS. “En los últimos 23 años, la dispersión de retornos entre el mejor y el peor cuartil ha sido del 29% por sector y del 43% por empresa. Por tanto, pensamos que la selección activa de acciones y por sectores dentro de un marco ajustado al riesgo es primordial”, afirman.

Huang y Johnson aportan más datos para sostener su tesis. Por ejemplo, que el retorno medio que podría generar un centro comercial medio presente en la cartera de activos de un REIT asciende actualmente a alrededor del 6%, “o unos 130 puntos básicos por encima del rendimiento de una cesta de bonos high yield y con grado de inversión” (toman como referencia los índices Moody’s Corporate Baa Bond Index y Bank of America Merrill Lynch High Yield Index).

La otra forma que tienen los expertos de calcular el atractivo de estos vehículos es comparándolos con la rentabilidad real de otros activos financieros, que miden mediante una combinación de los rendimientos de los bonos estadounidenses ligados a la inflación (TIPS) y las primas de riesgo de la renta variable y el crédito. Su conclusión es que, cuando la rentabilidad de los fondos ajustados procedentes de operaciones (AFFO por sus siglas en inglés) supera a la de esos tres componentes, entonces los REITS están infravalorados. “Durante los últimos 20 años, por cada 10 puntos básicos más baratos o más caros en este modelo, los retornos subsecuentes de los REIT en los siguientes 12 meses han sido o 180 puntos básicos más altos o 70 puntos básicos más bajos, respectivamente”, explican. Comentan que el diferencial actual es de unos 80 puntos básicos – la media de largo plazo es de 15 puntos-, muy cerca de los máximos registrados en junio de 2004. En los 12 meses posteriores, los REIT generaron un rendimiento del 35% y batieron al S&P 500 en más del 25% de rentabilidad.

El segundo caladero donde los inversores todavía pueden pescar algo de rentabilidad es en pequeñas capitalizadas a nivel global, tal y como sostiene desde Royce & Associates (Legg Mason Global AM) el gestor David Nadel. Éste comenta que los inversores tienden a subestimar esta clase de activo: “Los inversores se sorprenden con frecuencia de la calidad de los negocios subyacentes. Pienso que esta clase de activos ofrece una prima por calidad”, afirma. Se refiere a que, pese a su menor tamaño, muchas de las empresas que componen el universo small caps global operan como auténticas multinacionales y además suelen presentar un “fortísimo sentido de permanencia”, que se traduce en un management estable y duradero que suele cuidar a sus accionistas: “Muchas empresas devuelven mucho dinero a sus accionistas en forma de dividendos”, constata Nader.

Nader afirma que también existen falsas percepciones en torno al perfil de riesgo de estas acciones, menos volátiles de lo que aparentan: “Estadísticamente, es una clase de activo que presenta una desviación estándar superior a las small caps estadounidenses. Es comparable con las grandes capitalizadas internacionales. En términos ajustados al riesgo, es superior a ambas”. De hecho, el gestor destaca que estas acciones son capaces de batir a las grandes capitalizadas internacionales “tanto en contextos de tipos al alza como a la baja, pero la diferencia de rentabilidad es superior en un contexto de tipos al alza”.