Prácticamente desde su nacimiento han sobrevolado sobre los ETF dudas sobre su comportamiento en casos extremos de mercado. Y ahora que van asumiendo un papel cada vez más relevante, los reguladores están poniendo especial foco en estos productos. El pasado noviembre el Banco Central Europeo publicada un estudio sobre la estabilidad de la liquidez y el riesgo de contrapartida de los ETF. Ante las dudas de las entidades monetarias, EFAMA contesta con un extenso paper que aporta cifras y ejemplos para despejar miedos. ¿Qué hay de cierto y qué no en los temores por un susto de liquidez en los ETF?

El estudio de EFAMA responde a las dudas de los riesgos de liquidez de los ETF y cómo se han comportado en periodos de volatilidad. Para la asociación, la clave –muchas veces ignorada- está en el mercado secundario. “Actúa como una capa adicional de liquidez en comparación con fondos de inversión general”, insiste. Defienden que los datos confirman que tanto en ETF de renta fija como de renta variable, el mercado secundario ha actuado de colchón ante el impacto de shocks repentinos en el mercado. “Sin afectar la capacidad del inversor de reembolsar sus participaciones ni de los dealers para comprar y vender los activos subyacentes”, defienden.

Mientras que el valor de un fondo de inversión lo refleja un NAV que se computa al final del dia, el ETF da varios precios bid-ask a lo largo de la jornada de cotización en el mercado secundario. Y es un mercado donde los inversores activamente compran y venden sus participaciones.

El estudio de EFAMA pone en duda una de las afirmaciones del estudio del BCE: que picos de volatilidad en el mercado desencadena una presión vendedora en el mercado segundario con su consecuente daño colateral en el mercado primario y que los participantes autorizados (AP) incluso dejen de ofrecen reembolsos, por lo que el ETF pasaría a operar como un fondo cerrado.

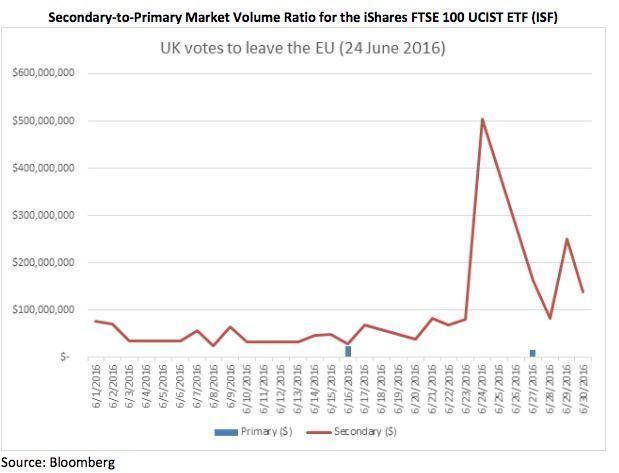

EFAMA concluye que ocurre completamente lo contrario. “Precisamente en picos de volatilidad el ratio de trading del mercado secundario a primario se incrementa visiblemente”, defienden. No ven ese bucle de realimentación del que habla el BCE. Un ejemplo reciente se vio en el BlackRock iShares FTSE 100 UCITS ETF (ISF). El día después del Brexit, el 24 de junio de 2016, el mercado secundario de este producto movió un volumen de 500 millones de dólares y sin ningún reembolso por parte de los AP en el mercado primario. Así se aprecia en el gráfico a continuación:

Lo que refleja es que incluso en un evento como el Brexit los APs fueron capaces de actuar como agentes del mercado prácticamente exclusivamente con su inventario existente de compañías del FTSE 100 a cambio de participaciones en el ETF. Esto significa que todo ese volumen apenas se percibió en el mercado primario. “Demuestra que en ETF grandes, especialmente aquellos que siguen índices muy reconocidos como el FTSE 100, los picos de volatilidad los absorbe el mercado segundario sin ningún efecto en el trading o el precio de las compañías que lo componen”, analizan.

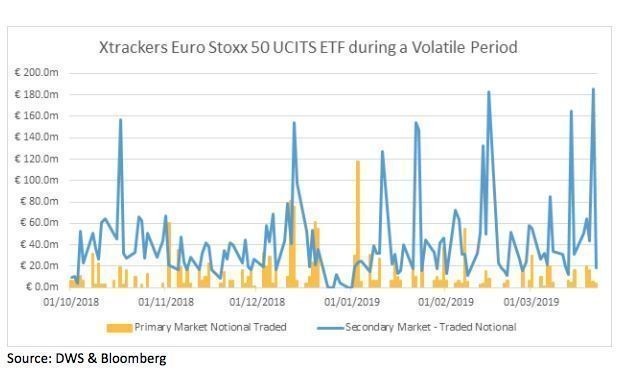

Y no es un ejemplo aislado. Pongamos una muestra de un ETF concentrado y de réplica sintética, el Xtrackers Euro Stoxx 50 UCITS ETF (1C), en el siguiente gráfico:

Es un periodo más largo de incertidumbre en los mercados: 2018. Al igual que en el anterior ejemplo, la actividad en el mercado secundario es boyante mientras la calma se mantiene en el primario. El informe también muestra ejemplos en el mercado de renta fija, menos líquido que el de la bolsa, con similar conclusión.

El estudio de EFAMA también comenta sobre el riesgo de contrapartida. Dan una radiografía completa del uso de plataformas de contrapartida multi-swap en el caso de los ETF sintéticos.

Si bien EFAMA elogia el papel activo de los reguladores en el estudio del ecosistema de los ETF, insisten en que cualquier acción regulatoria futura se calibre cuidadosamente, basado en evidencia y un claro entendimiento de la interacción de los ETF con el mercado en general. De hecho, la asociación de fondos lamenta algunas de las dudas expresadas en público por los reguladores por estar “fuera de lugar”. También piden un sistema de clasificación propio, capaz de hacer una distinción clara entre ETF y otros fondos cotizados como los ETP.