TRIBUNA de Enrique Castellanos, FRM, MFIA, director del Instituto BME.

He querido hacer este artículo para ver el comportamiento que han tenido los índices estratégicos con opciones que tenemos en BME durante estas turbulentas semanas, que ya han denominado crisis del COVID-19. Además, he aprovechado para ver qué ha pasado también con los de EuroStoxx.

Hay que distinguir entre índices que compran opciones (protective put) y los que venden opciones (buywrite, putwrite, short strangle). Además, hay que distinguir también por precios de ejercicio. Por ejemplo, el putwrite de IBEX y de EuroStoxx son estrategias distintas, el primero utiliza put un 2% fuera del dinero mientras que el segundo un 5%, y aunque el comportamiento tiene cierta similitud, no son iguales.

Al ser índices que siguen varias estrategias, unas han ido mejor que otras, pero obviamente no han ido bien, ¿qué esperabais? ¡Nada ha ido bien! La buena noticia es que, a pesar de haber sufrido la tormenta perfecta, se han comportado exactamente como se esperaba, mejor que sus índices subyacentes. En mi opinión, se han dado las condiciones más negativas que creo que pueden afectar a estos índices, y aun así se han comportado algo mejor.

Los índices que se han visto afectados más negativamente han sido lo que tienen opciones vendidas, claro está, pero no porque haya aumentado la volatilidad implícita (VIX, VIBEX y VSTOXX) de forma desorbitada. En contra de la creencia general, estos índices no se ven afectados por la volatilidad implícita, sino por la del subyacente, son distintas. Como sabéis el precio de las opciones aumenta cuando aumenta la volatilidad implícita (y viceversa) y, por tanto, si tenemos opciones vendidas y sube la volatilidad implícita, subirá el precio y habrá que recomprar la opción mucho más cara perdiendo dinero.

Sin embargo, como estos índices llevan a vencimiento las opciones, no se ven afectados por la evolución de volatilidad implícita, ya que no tienen valor temporal. Lo único que afecta de la volatilidad implícita es que cuando más alta sea, más prima mensual se ingresa (y viceversa). La volatilidad del subyacente, la que nos interesa en estas estrategias, se refiere a lo lejos que llegue el movimiento del subyacente a vencimiento. La subida nos beneficia, pero da igual que suba un poco o mucho, beneficia lo mismo. Sin embargo, la caída no perjudica lo mismo, perjudica más cuanto más cae el subyacente.

Hablo de tormenta perfecta por las siguientes razones:

- Salvo el índice Venta de Strangle (short strangle) el resto de los índices son claramente alcistas, y en cierta medida, aquí podemos discutir, yo creo que el índice Venta de Strangle también los es.

- El máximo de IBEX 35 y EuroStoxx 50 fue el 19 de febrero, justo dos días antes del vencimiento de febrero (10.083,60 y 3.865,18 respectivamente).

- Casi un mes después alcanza el mínimo. En el caso del IBEX 35 fue el 16 de marzo (6.107,20, una caída de -39,43%) y en el del EuroStoxx 50 fue el 18 de marzo (2.385,82, una caída de -38,27%), justo antes del vencimiento de marzo, que fue el 20 de marzo de 2020.

- El mínimo de volatilidad implícita del año fue el 17 de enero, tanto en VIBEX como en VTOXX (10,07 y 10,69 respectivamente), casi mínimo histórico desde 2007. El máximo de volatilidad de este año ha sido 76,61 para VIBEX y 85,62 para VSTOXX, casi repitiendo los máximos históricos de 2008.

- La caída ha sido extremadamente brusca, desde mínimos de volatilidad en los que se ingresa muy poca prima y la duración ha sido exactamente de vencimiento a vencimiento, sin tiempo de recuperación. Lo bueno es que la prima ingresada del vencimiento de abril ha sido bastante cuantiosa gracias a la volatilidad.

- La ventaja de las opciones es que como tienen menos delta (sensibilidad al movimiento del subyacente) siempre se mueven menos que el activo subyacente tanto cuando sube como cuando baja. Una caída tan grande anula dicha ventaja, hace que la delta sea uno y se muevan prácticamente igual que el activo subyacente, sin valor temporal alguno.

- El posterior rebote a la caída ha sido muy importante, de algo más del 11%, llegando a ser de más del 15% a los pocos días de mínimos. Obviamente insuficiente para lo que nos gustaría y ensombrecido por una caída del 40% tan sumamente brusca, pero es una subida muy importante, al fin y al cabo. El ingreso de prima tan importante que se ha tenido en vencimiento de abril por la altísima volatilidad, que es la ventaja de estos índices cuando cae el subyacente, se ha visto contrarrestada por la subida posterior que ha permitido a los índices subyacentes recuperar casi tanto como los estratégicos.

Dicho lo anterior y a pesar de ello, si comparamos el comportamiento de estos índices estratégicos con sus índices subyacentes, que es con quien hay que compararlos (no olvidemos que son estrategias pasivas) lo han hecho ligeramente mejor. Vamos a ver los diferentes índices.

Protective Put

Estos índices consisten en añadir una compra de put a una cesta de índice. Básicamente es como tener un futuro o ETF del índice y comprar put para proteger la caída. Obviamente estos índices son los que menos mal se han comportado. Su conducta y evolución es prácticamente idéntica a tener una opción call comprada, cuando cae el subyacente pierde poco, pero pierde.

El IBEX Protective Put consiste en añadir todos los terceros jueves de mes una opción put de un mes a vencimiento y de precio de ejercicio un 2% fuera del dinero. La estrategia de EuroStoxx es bastante diferente, ya que rola la opción put trimestralmente, utiliza opciones un 20% fuera del dinero y de vencimiento entre 15 y 18 meses. Por tanto, no se pueden comparar, el Protective Put de IBEX protege para caídas mensuales de más del 2% (muy bruscas, justo como esta) mientras que el Protective Put de EuroStoxx protege en ciclos bajistas, periodos de tiempo más amplios y a partir del 20%, es decir la pérdida hasta en 20% se asume. En todos los gráficos que utilizamos de ahora en adelante compararemos la estrategia de IBEX y EuroStoxx con los índices subyacentes: IBEX con Dividendos (IBEX CD) y EUROSTOXX 50 Total Return (SX5T).

Cuadro 1: comparativa Protective Put

Fuente: elaboración propia a partir de datos públicos de la web de BME y STOXX.

Fuente: elaboración propia a partir de datos públicos de la web de BME y STOXX.

Putwrite

La estrategia Putwrite consiste en tomar una posición alcista mediante una venta de put desnuda. La estrategia putwrite del IBEX rola mensualmente opciones put de vencimiento mensual y precio de ejercicio un 2% fuera del dinero, mientras que la estrategia de EuroStoxx solo difiere en que es algo más conservadora utilizando opciones un 5% fuera del dinero.

La recuperación del EuroStoxx ha sido un poco más pronunciada que la de IBEX, por eso la estrategia ha ido un poco mejor, pero por otro lado no mejora a su índice de referencia mientras que en el IBEX sí, precisamente por ingresar un poco más de prima al utilizar opciones menos fuera del dinero. Lo que llama la atención es la mejora que hacen de la volatilidad respecto de sus índices subyacentes.

“¡Es que las ventas de put son peligrosísimas! ¡Puedes perder muchísimo dinero! ¡Menos mal que no vendí put, imagínate ahora cómo estaría…!”. He escuchado de todo estos días atrás. Pues no, mire señora, no tiene más riesgo que el índice, sigue teniendo menos (siempre que no nos apalanquemos). Prefiero seguir estando indizado con ventas de put que con cestas de índice. Parece que perder dinero con un ETF de EuroStoxx 50 es mala suerte o lo normal y perder exactamente lo mismo (pero con menos volatilidad) con una venta de put es de ser un loco o un tonto de capirote. Hace tiempo que no intento entenderlo, desde que supe que es un sesgo bien conocido en behavioral finance llamado regret avoidance (elusión del lamento).

Me gustaría destacar algo importante que distingue también a todos lod índices IBEX y EuroStoxx. Nosotros en BME les incorporamos un coste de réplica importante para hacerlos más realistas, cada vez que se rolan las opciones se va una horquilla teórica bastante amplia que aumenta cuando aumenta la prima de la opción. Esto lastra bastante su rentabilidad, tal y como ocurriría en la realidad.

Cuadro 2: comparativa Putwrite

Fuente: elaboración propia a partir de datos públicos de la web de BME y STOXX.

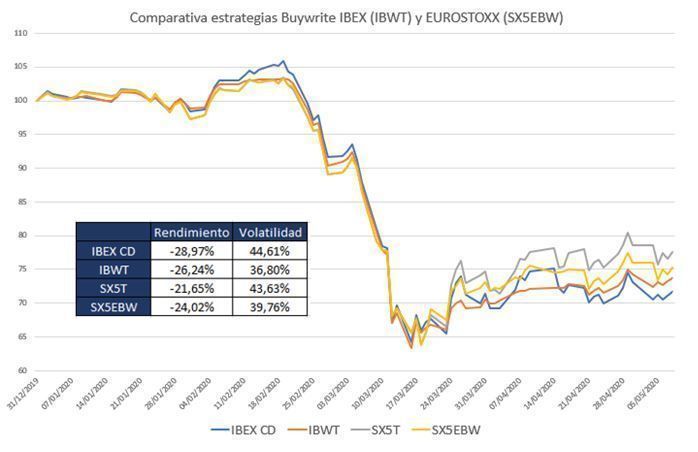

Buywrite

Esta estrategia es muy parecida a la anterior. En lugar de ser una venta de put desnuda, es una venta de put sintética que se hace mediante la adición de venta de call a una cesta del subyacente. El IBEX Buywrite rola mensualmente el futuro del IBEX y opciones call de vencimiento mensual un 2% fuera del dinero, mientras que la estrategia en EuroStoxx utiliza opciones un 5% fuera del dinero. Es una estrategia con un poco más de delta que Putwrite, por eso tiene algo más de volatilidad. Se distingue del Putwrite en que este es una put fuera del dinero mientras que el Buywrite es una put sintética dentro del dinero. Además, la volatilidad que ingresa por la prima de la call suele ser un poco menor por el skew de volatilidad que hace que los precios de ejercicio por encima del activo subyacente tengan menos volatilidad.

Cuadro 3: comparativa Buywrite

Fuente: elaboración propia a partir de datos públicos de la web de BME y STOXX.

Venta de Strangle

Esta estrategia es la única que no es claramente direccional, aunque tiene características alcistas. Consiste en vender mensualmente una opción call, un porcentaje fuera del dinero de vencimiento un mes, y simultáneamente vender otra opción put, también un porcentaje fuera del dinero. El resultado es que ingresa doble prima, pero pierde dinero tanto si sube mucho como si cae mucho. Si el activo subyacente permanece en un rango más o menos estable genera unos ingresos recurrentes.

El primer índice del mundo de este estilo fue emitido por BME y copiado a los pocos meses por STOXX. La diferencia entre la estrategia de IBEX y EuroStoxx es también la selección de los precios de ejercicio. IBEX utiliza precios de ejercicio un 2% fuera del dinero mientras que EuroStoxx tiene una estrategia más conservadora con opciones un 5% fuera del dinero. También difieren en el ya comentado coste de réplica, que lastra la rentabilidad considerablemente.

Cuadro 4: comparativa Venta de Strangle

Fuente: elaboración propia a partir de datos públicos de la web de BME y STOXX.

Fuente: elaboración propia a partir de datos públicos de la web de BME y STOXX.

Como conclusión, diré que no entiendo el miedo que tiene la gente a las opciones vendidas. Mientras no se haga uso del apalancamiento, siempre van a mejorar el rendimiento del subyacente en las caídas de mercado, aunque sea muy poquito. Dándose unas condiciones especialmente adversas para estos índices, mejoran y, además, evolucionan con menos volatilidad. No sé dónde está el inconveniente.

Por cierto, que en estos momentos en los que la volatilidad se mantiene alta por la incertidumbre y los índices no terminan de definirse, son momentos especialmente propicios para estos índices. Dentro de unos meses haré una actualización y saldremos de dudas, pero hay muchas probabilidades de que vayan bien.