TRIBUNA de Alexandre Bruyelle, portfolio manager en Arcano Partners.

En una época donde las políticas monetarias se vuelven más restrictivas y se anticipa tarde o temprano una subida de tipos, los inversores pueden proteger su cartera de este riesgo mediante los leveraged loans. Son instrumentos con cupones flotantes que ofrecen una atractiva rentabilidad ajustada por la volatilidad, un riesgo crediticio contenido y una buena liquidez si se invierte en grandes tramos.

Los leveraged loans son préstamos sindicados líquidos a grandes empresas, normalmente utilizados para financiar LBO o adquisiciones, garantizados con los activos de la compañía (habitualmente con primer rango a esas garantías y, por lo tanto, con un ratio de recuperación que supera el 80% en caso de default según Moody’s), con cupones a tipo flotante (por ejemplo, Euribor +3,75%) y de un tamaño medio en 2017 superior a 600 millones de euros. Portaventura, Funerarios Memora, Euskaltel, Pronovias o Hotelbeds son algunas de las empresas españolas bajo LBO que se financian con esos préstamos sindicados líquidos.

El mercado europeo de préstamos líquidos es amplio (200.000 millones de euros) y cuenta con más de 300 emisiones en todos los sectores. Sólo en el 2017, se sindicó la misma cantidad de préstamos (95.000 millones de euros) que de bonos high yield europeos (incluyendo refinanciaciones). Los compradores de ese tipo de préstamos son los bancos, los CLO y los fondos de crédito (en directo o a través de managed accounts por cuenta de inversores institucionales, tipo aseguradoras y fondos de pensiones). La liquidez de los leveraged loans sigue siendo inferior a la de los bonos high yield, entre otras razones por su periodo de liquidación más largo, razón por la cual nuestra recomendación es invertir importes pequeños (hasta 10.000 millones de euros) en tramos más grandes (superiores a los 300 millones de euros).

El mercado americano de los leveraged loans está mucho más desarrollado que en Europa (su tamaño alcanza 1.000 billones de dólares). Es más líquido pero también más volátil al tener entradas y salidas significativas por parte de los mutual funds, cosa que no existe en Europa. En Estados Unidos, los leveraged loans se consideran como una clase de activo per se, y los inversores los incluyen en sus portfolios por su baja correlación con la renta fija y variable.

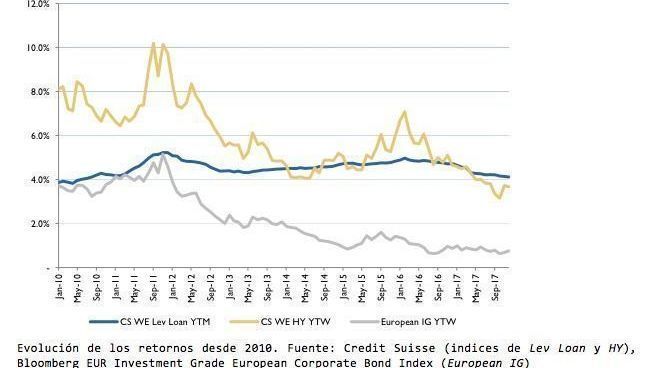

Además de ofrecer una protección frente a la subida de tipos, la rentabilidad actual de estos instrumentos es altamente atractiva, en torno al 3,0% (Credit Suisse Western Europe Leveraged Loan Index–rentabilidad bruta en 2017). Por ponerlo en perspectiva, el YTM de los préstamos sénior a diciembre 2017 estaba en 4,0%, frente un YTM de los bonos de 3,7%. Esto es particularmente interesante si tenemos en cuenta que la volatilidad histórica de los bonos (desde el 2010) ronda el 6,1%, frente a un 3,4% de los préstamos europeos.

Aunque la mayoría de los préstamos sindicados tienen calificación crediticia de alto rendimiento, el riesgo de crédito en estos activos es moderado. El entorno macro positivo en Europa se traduce en una aceleración del crecimiento del ebitda de las compañías, en un nivel históricamente bajo del ratio de morosidad (1,7% según CS) y en niveles de endeudamiento razonables (4,5x senior y 4,8x total, en línea con la media de los últimos 15 años y muy por debajo de los niveles de precrisis con casi 6,0x de media en el 2007).

En definitiva, la inclusión de leveraged loans en carteras defensivas representa una opción atractiva, defensiva e interesante en un marco como el actual debido a que: i) presentan protección frente a la futura subida de tipos, ii) ofrecen retornos interesantes (3-4%) con poca volatilidad, iii) presentan reducida correlación con el resto de activos financieros, iv) tienen un riesgo de crédito moderado, y v) no han sido objeto de burbuja financiera ni sobreprecio por acciones de los bancos centrales.