TRIBUNA de Jens Søndergaard, analista de divisas en Capital Group. Comentario patrocinado por Capital Group.

Las fluctuaciones de las divisas suelen provocar un recorrido agitado para los inversores, pero 2016 ha sido un año para el recuerdo. La libra esterlina alcanzo mínimos de 30 años, el euro cayó notablemente durante el cuarto trimestre y el dólar estadounidense protagonizó una subida destacable.

¿Qué previsiones hay para 2017? Desde mi punto de vista, la montaña rusa no parará, pero el viaje debería será menos agitado. Esto es importante porque las fluctuaciones de las divisas pueden tener un gran impacto en el resultado de las inversiones. En 2016, por ejemplo, las acciones europeas disfrutaron de una sólida ganancia del 7% en divisa local. Pero para los inversores en dólares, los movimientos de la divisa acabaron con todas estas ganancias, produciendo pérdidas del -0,4%.

A continuación, resumimos nuestras perspectivas para las principales las divisas globales:

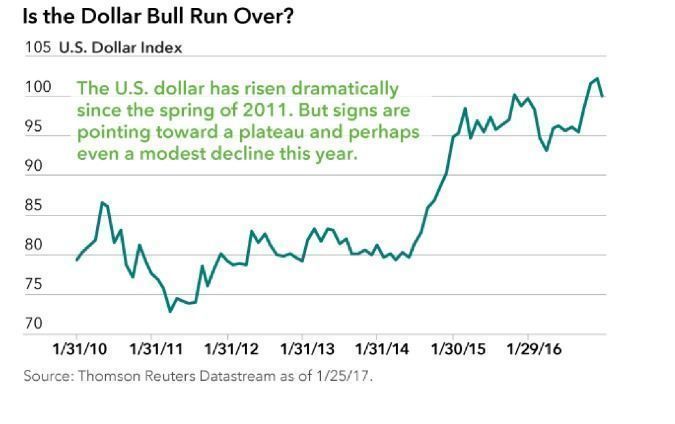

El dólar estadounidense se acerca a máximos

Una fuerte aceleración del crecimiento económico en Estados Unidos, posiblemente impulsado por las políticas del nuevo presidente, podría llevar al dólar a un nivel algo más elevado, pero probablemente no más del 5%. En mi opinión, el dólar se encuentra en una de las últimas etapas de una tendencia alcista de varios años, después de haber subido más de un 30% desde 2011. Hablar de máximos siempre es complicado, pero es evidente que gran parte de las buenas noticias sobre la economía estadounidense ya se han reflejado en el precio actual del dólar. El dólar está sobrevalorado en cerca de un 10%, según mi estimación, así que hay límites sobre cuánto más puede aumentar. Creo que no sorprendería que el dólar entrara este año en una fase de consolidación.

Recuperación del euro en el horizonte

Si se acepta la premisa de que el dólar está caro, entonces implica que otras divisas están infravaloradas. En mi opinión, el euro ha estado barato durante varios años, pero se han sentado las bases para una recuperación. El crecimiento en la eurozona está empezando a consolidarse. Y la inflación está comenzando a aumentar, aunque desde tasas muy bajas, desde niveles deflacionarios. Si continúan estas tendencias, es probable que el Banco Central Europeo empiece a reducir su programa de compra de bonos, lo que debería permitir una apreciación del euro. Sin embargo, creo que esto no ocurrirá hasta la segunda mitad de 2017, después de las elecciones francesas y alemanas. Una vez que se reduzca la incertidumbre política, el euro se encontrará en una buena posición para subir.

La libra está tocando fondo

Todavía hay una gran incertidumbre en torno a la salida de Reino Unido de la Unión Europea, un proceso que se espera que lleve dos años. El valor actual de la libra, que ha caído un 15% frente al dólar desde el último verano, ya incorpora alguno de los riesgos de un “Brexit duro”. Mientras continúe la incertidumbre, no hay muchas razones para que la libra suba mucho más, pero tampoco vemos que vaya a caer mucho más desde su nivel actual. La valoración de la libra es actualmente atractiva, pero hay pocas razones para ser optimista hasta que sepamos en qué situación se encuentra Reino Unido tras salir de la Unión Europea.

El yen se mantiene infravalorado

El yen vivió una verdadera montaña rusa en 2016, realizando principalmente un viaje de ida y vuelta que acabó cerca de donde empezó. La valoración del yen es barata, pero se está negociando a estos niveles por el agresivo programa de compra de activos del Banco de Japón, combinado con las medidas de control en la curva de rendimientos. Dada la presión alcista en los tipos de interés globales, el riesgo es que los mercados pongan a prueba la capacidad del banco central para mantener bajos los tipos de interés japoneses. Cualquier señal de que se desvanezca la voluntad y capacidad del BoJ para mantener los tipos de interés bajos llevará rápidamente a un yen más fuerte.