TRIBUNA de Olgerd Eichler, cogestor del MainFirst Germany Fund. Comentario patrocinado por MainFirst Asset Management.

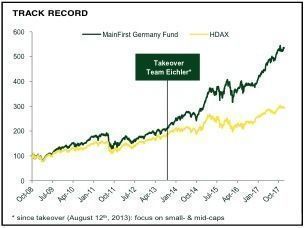

A la hora de invertir en renta variable alemana, la mayoría de los gestores de fondos se centran en los grandes valores del DAX, en si deben sobreponderar o infraponderar, por ejemplo, Allianz (que representa aproximadamente un 6% del índice) o Siemens (aprox. un 7%). Sin embargo, con este enfoque es muy difícil superar al índice en veinte puntos y obtener una rentabilidad del 36% en 2017, como ha hecho el MainFirst Germany Fund.

No se trata de un caso aislado. En 2015, el fondo –comercializado en España por Capital Strategies Partners– generó un 25,2% más de rentabilidad que su índice de referencia, el HDAX. En 2014, un 18,8%. En los últimos cinco años, ha arrojado una rentabilidad anualizada del 23,6%, superando al benchmark en más de un 11%.

¿Cómo lo hemos logrado? Distanciándonos deliberadamente del índice y centrándonos en valores capaces de duplicar, o incluso triplicar, su cotización a medio plazo. Algo que gigantes como Allianz o Siemens difícilmente pueden hacer.

Campeones escondidos

Desde agosto de 2013, cuando el equipo actual –Olgerd Eichler, Alexander Dominicus, Evy Bellet– tomó las riendas del MainFirst Germany Fund, el fondo, que ha sido distinguido con cinco estrellas Morningstar, se ha centrado en pequeñas y medianas empresas alemanas (Mittelstand) con una capitalización media de mercado de 5.600 millones de euros. De hecho, los valores de pequeña capitalización,(small Caps) representan casi el 50% del volumen del fondo, mientras que las grandes capitalizadas(large Cap), que se añaden de forma oportunista y para controlar la volatilidad, suponen menos de un 5% en la actualidad.

La cartera se concentra en unos 30 valores de gran convicción, lo que denominamos “campeones escondidos”: líderes mundiales en nichos de mercado que ofrecen rentabilidades superiores y potencial de crecimiento sostenible. En general, se trata de empresas jóvenes que registran un fuerte crecimiento, están mejorando sus márgenes y cuentan con balances solventes. Con frecuencia, cuentan con un equipo directivo conservador y prudente, a menudo integrado por los propios fundadores, con una visión de largo plazo. Pero, sobre todo, siguen siendo muy baratas, a pesar de estar muy bien posicionadas en sus respectivos nichos de mercado.

Así, encontramos valores industriales como Dürr o Sixt, o empresas del sector de la tecnología de la información como All For One Steeb, Cenit o Atoss Software entre las diez principales posiciones de la cartera que, en conjunto, concentran más del 57% del fondo.

Oportunista y estable

El proceso de inversión del fondo sigue una doble vertiente. Las empresas de pequeña y mediana capitalización, que forman el núcleo de la cartera y que solemos mantener una media de tres a cinco años, se seleccionan a partir de un riguroso análisis fundamental bottom-up, mientras que las grandes empresas se añaden de forma oportunista según el entorno de mercado.

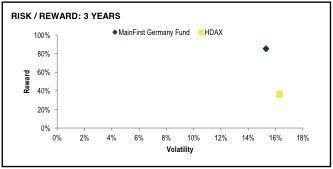

Este selectivo proceso de stock picking se traduce en un active share de casi el 96% que, sin embargo, no genera volatilidad adicional, sino todo lo contrario: a tres años, el fondo ha logrado batir al HDAX con unos menores niveles de riesgo y volatilidad. Para ello, recurrimos a los grandes valores más defensivos en momentos de crisis, algo que en estos momentos no vemos necesario.

*Fuente de los gráficos: Mainfirst AM, a 31 de diciembre de 2017.