Las inusuales condiciones de mercado a las que nos enfrentamos han provocado un cambio de paradigma para los inversores.

Mientras los mercados están tranquilos, la búsqueda de rentabilidades atractivas es la ardua tarea a la que se enfrenta cualquier inversor. Sin embargo, cuando los mercados se comportan de una forma errática y poco predecible, la gestión del riesgo y, por consiguiente, la minimización del impacto de la volatilidad en la cartera se vuelve el elemento central de la ecuación para cualquier inversor.

No obstante, la máxima de la inversión es sacar provecho de los ahorros y lo normal es que ni siquiera en períodos de incertidumbre se quiera renunciar a ello. Es entonces cuando una posible estrategia de inversión tiene su pilar en buscar productos que nos permitan prefijar un nivel máximo de volatilidad que se adapte a nuestro perfil y con el que el gestor pueda jugar invirtiendo en diferentes tipos de activos para conseguir rentabilidades atractivas.

¿Cómo se puede fijar un nivel de riesgo?

BNP Paribas ha desarrollado una innovadora metodología de gestión del riesgo llamada ISOVOL que permite al gestor del fondo Parvest Diversified Dynamic asignar un presupuesto de riesgo a los diferentes tipos de activos. ¿Cómo lo hace?

El gestor parte de una volatilidad objetivo de 7,5% (es el objetivo que se marca el gestor, pero puede tener ligeras variaciones en función del comportamiento del mercado) y hace una primera asignación:

- La mitad del presupuesto de riesgo, es decir hasta un 3,75% de la volatilidad de la cartera, va a venir por la volatilidad de los mercados de renta variable de todo el mundo, realizando la inversión a través de ETF principalmente.

- Un cuarto del presupuesto de riesgo (1,875%) se destina a la pata de renta fija. Aquí puede seleccionar bonos de gobiernos tanto desarrollados como emergentes, deuda corporativa, high yield…

- El otro cuarto del presupuesto de riesgo (1,875%) proviene de la inversión en activos diversificados (materias primas, activos inmobiliarios…), que sirven para descorrelacionar la cartera y aportar una rentabilidad extra.

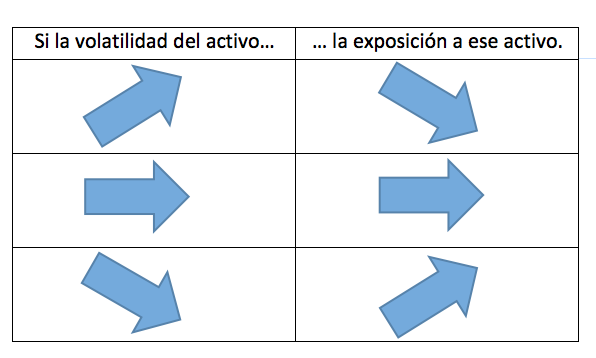

¿Cómo cambia la exposición de la cartera si cambia el nivel de volatilidad de los activos?

El gestor controla diariamente la volatilidad a corto plazo de cada activo y reequilibra la diferencia para cumplir con el objetivo. En palabras sencillas, cuando la volatilidad de un determinado activo sube, el gestor tiene que vender exposición a ese activo para que la volatilidad no se dispare y viceversa, cuando baja, el gestor puede comprar más para tener una mayor exposición.