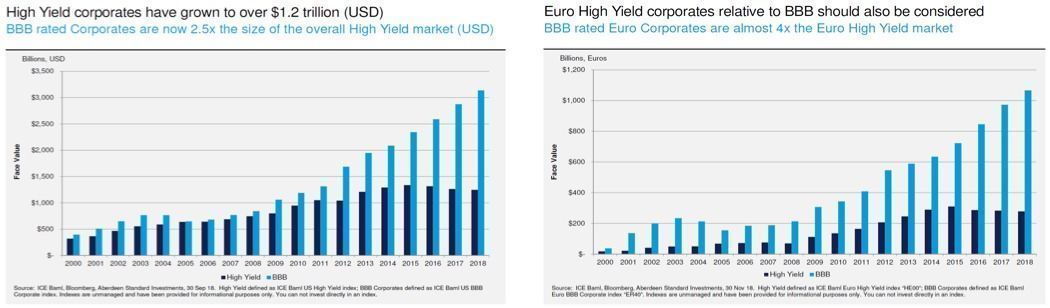

El índice de bonos con grado de inversión se ha más que duplicado en Europa desde 2009, pasando de algo más de 1 billón de euros a 2,2 billones de euros y el 75% de este crecimiento se ha producido en el segmento BBB. El mercado de grado de inversión no sólo ha crecido dramáticamente desde la crisis financiera, sino que las emisiones BBB han sido una gran parte de ese crecimiento. En Estados Unidos se ha vivido una situación similar.

Mientras tanto, aunque también se ha producido un aumento del mercado de high yield en euros, su valor actual es de sólo de 275.000 millones de euros. De hecho, en Estados Unidos, el mercado BBB es mayor que el mercado de deuda de alto rendimiento y el mercado de préstamos de apalancamiento combinados.

¿Qué razones explican el crecimiento de las emisiones BBB...

Tal y como explica Mark Munro, director de inversiones de crédito Aberdeen Standard Investments, en la Burn’s Night celebrada por la gestora en Madrid, en primer lugar, el QE del BCE y el menor rendimiento de la deuda pública hicieron que los inversores salieran a buscar rentabilidad y a asumir más riesgos. “Una compañía de seguros que antes hubiera invertido con gusto en un bono con calificación "AA" o "A" ahora busca en el universo "BBB" el rendimiento que necesita. Por lo tanto, a medida que aumentaba la demanda de riesgo de bonos corporativos, aumentó la demanda de BBB. Como tal, la deuda de BBB ha incrementado su ponderación en el índice en la última década”.

En segundo lugar, a medida que hemos ido atravesando y saliendo de la crisis financiera, (a través de la crisis soberana en Europa y hacia el fenómeno más reciente de las fusiones y adquisiciones -en gran medida entre compañías estadounidenses-), hemos visto cómo muchas empresas han visto una rebaja de su rating desde A a BBB. “Muchos bancos y grandes emisores como General Electric, Anheuser-Busch, British American Tobacco han experimentado una degradación en su rating, lo mismo que ha ocurrido con muchas empresas farmacéuticas que han participado en fusiones y adquisiciones. Para muchos la frase "BBB+” es el nuevo "A", es cierta”.

... y qué riesgo supone este crecimiento?

El gran riesgo latente en todo esto es que, si entramos en otra recesión global, podríamos ver un empeoramiento de la calificación crediticia de los bonos BBB hasta el high yield. Sólo les separa un escalón. “El promedio a largo plazo es que el 4,5% del mercado de BBB sufra una rebaja. El aumento experimentado por el segmento BBB podría verse reflejado en una mayor volatilidad de la rentabilidad en la próxima recesión. En ese momento, podríamos asistir a una perturbación en el mercado de alto rendimiento debido a la indigestión que se produce mientras se lucha por consumir la deuda de BBB que es degradada a alto rendimiento. El mercado BBB -que ya sufre más con la recesión mundial que el grado de inversión- podría desastibilizarse”, afirma el experto.

Aunque este crecimiento plantea un problema, también es importante tener en cuenta los matices. Los nombres "BBB-" que realmente interesan son los que corren el riesgo de bajar de categoría. “Las emisiones de compañías de gran capitalización, como las mencionadas anteriormente, tienen muchas palancas de las que tirar para proteger su calificación y fortalecer su balance en caso de que surjan problemas en el mercado y la economía. Las empresas con calificación "BBB-" no han crecido más rápido que el mercado. De hecho, en Europa se han reducido desde de alrededor del 20% del mercado total de BBB hasta casi un 15%. Tampoco el apalancamiento (debilidad del balance) en el espacio BBB- está por encima de la media histórica”, destaca.

La cuestión es que, por ahora, no se espera que se produzca una oleada de rebajas de investment grade a high yield a no ser que se produzca una recesión severa y profunda. Y, por el momento, ésta ni se vislumbra ni ha llegado. El 80% de las empresas ya ha presentado los resultados del cuarto trimestre. El resultado global: los ingresos y los beneficios han crecido en torno a un 7% y un 14%, respectivamente. La preocupación clave radica en cuánto tiempo más puede continuar esta sólida evolución, dadas las preocupaciones en torno a la economía y al final del ciclo crediticio.

Tal y como indican desde J.P.Morgan Asset Management, aunque las expectativas sugieren que el crecimiento de los ingresos y los beneficios será notablemente menor en el próximo trimestre, los datos relacionados con el índice general no cuentan la historia en su totalidad. "Si bien ha quedado claro que el final del ciclo de crédito se está acercando, ahora no es el momento de entrar en pánico: un enfoque prudente y selectivo hacia el riesgo seguirá siendo crucial", afirman.