TRIBUNA de Bruno Syrmen, partner (CIO Alternatif - R&D - IT), Seven Capital management. Comentario patrocinado por Seven Capital management.

Tras el que ha sido el peor mes del año para la práctica totalidad de activos, el peor mes para la renta variable estadounidense desde 2011 y el peor mes para el NASDAQ desde la Gran Crisis Financiera de 2008/2009, hemos decidido realizar un análisis profundo y exhaustivo de lo que ha sucedido en realidad en los mercados de renta variable de EE.UU.

En este estudio no ayudará a entender por qué el «octubre rojo», ha sido uno de los peores meses para los CTAs y Hedge Funds (HF) desde la Gran Crisis.

La búsqueda de más exposición para lograr nuevos máximos

El lunes 3 de octubre, el índice Dow Jones Industrials marcó un nuevo máximo histórico (26951,81), mientras que el índice S&P 500 quedó sólo un punto por debajo de igualar su récord (2.939,86 puntos).

Uno de los principales motivos de esta subida lo vemos en este gráfico:

Fuente: Bloomberg

Se compara la evolución del índice HFRX Equity Hedge Index (en blanco) y el S&P 500 (línea amarilla). Tras el desplome provocado por los resultados de Facebook, los HF redujeron su exposición a los FAANG, empezando así a rezagarse en julio. La fuerte recuperación de finales de agosto les pilló infraponderados. Esto provocó su agresiva búsqueda de exposición (para ponerse al día), lo cual contribuyó a que los índices de referencia marcasen nuevos máximos a finales de septiembre. Esta dejó a los fondos Long/Short con una exposición enorme en el peor momento posible.

Principios de octubre: de un nuevo máximo a ventas sistemáticas en diez días

Se calcula que las ventas técnicas del 4 al 11 de octubre ascendieron a unos 150.000 millones de dólares. Dichas ventas técnicas tuvieron dos orígenes principales: los CTA y las estrategias de cobertura de gama negativa con opciones.

Los creadores de mercado de opciones, al gestionar su riesgo gama, se ven obligados a vender cuando el mercado cae, para así mantener una posición equilibrada.

Los CTA, que son seguidores de tendencias, han sido culpados de ola de ventas de octubre.

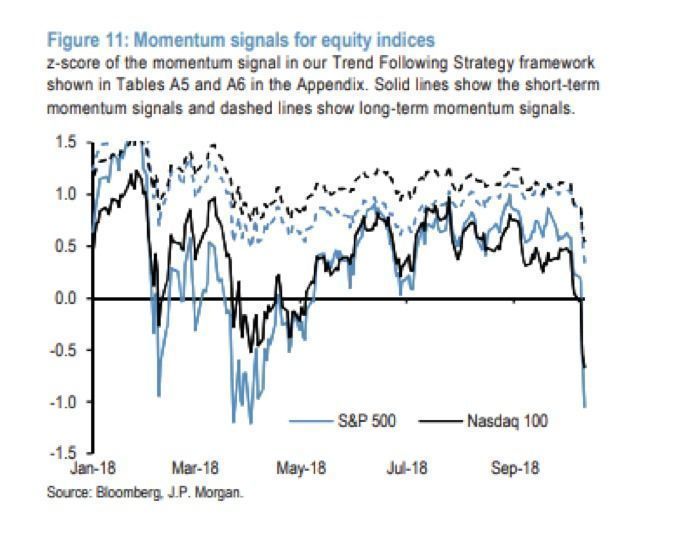

La siguiente tabla muestra cómo las señales de momentum a corto plazo se dieron la vuelta a principios de octubre. Parecía justificado culpar a los CTA por acelerar la subida y agravar el desplome:

Fuente: JPMorgan

Esta ola de ventas provocó una caída enorme en las estrategias momentum entre el 10 y el 11 de octubre. El ETF iShares Edge MSCI USA Momentum Factor vivió sus dos peores días seguidos que se recuerdan y el segundo peor día de su historia (10 de octubre).

Fuente: Bloomberg

Sin embargo, apenas se mencionó a uno de los sospechosos habituales de las ventas técnicas: los fondos de paridad de riesgo, cada vez más utilizados dentro de las estrategias sistemáticas. Uno de los motivos principales del nerviosismo del mercado hasta la semana del desplome fue un cambio en la correlación entre la renta variable y los tipos. La correlación entre el S&P 500 y los treasuries a más de 20 años se volvió positiva el 10 de octubre, causando problemas a los fondos de paridad de riesgo y mixtos.

Fuente: Bloomberg

Tras el largo rally de agosto y septiembre, la asignación en algunos de estos fondos era del 100% a renta variable. Con la ola de ventas, la asignación se redujo al 65% aproximadamente (muy cerca de la división habitual 60/40). Fijándonos en la beta con respecto al S&P de estos fondos, se ve que redujeron el riesgo, lo que sin duda contribuyó a acelerar el desplome.

Sin embargo, ¿es posible que todas las ventas sistemáticas anteriormente explicadas se eleven a 150.000 millones de dólares? Según algunos analistas, los CTA han supuesto hasta 68.000 millones de dólares, a lo que hay que añadir otros 40.000 ó 50.000 millones de dólares de las estrategias de paridad de riesgo, incluyendo la cobertura de gama; pero aún falta mucho para llegar a 150.000 millones.

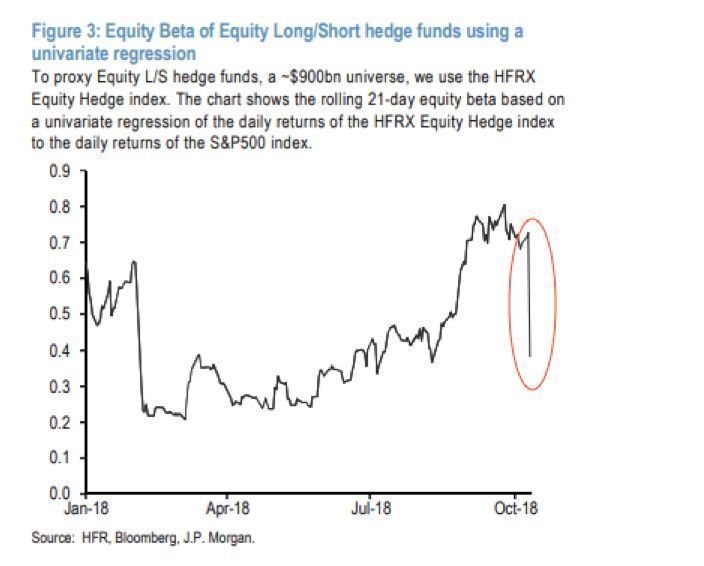

En búsqueda de culpables, quizá debamos pensar en algunos participantes discrecionales del mercado, en particular los gestores Long/Short. Según JP Morgan, la beta de renta variable de éstos se desplomó durante la semana del 10 de octubre, desde máximos históricos alcanzados en septiembre.

Fuente: JPMorgan

¿Recuerdan ese intento de los HF de poner al día se exposición aumentando el riesgo a finales de agosto y septiembre? Esto generó una racha de tolerancia al riesgo que elevó las acciones estadounidenses hasta máximos. Esa toma de riesgo dejó a algunos fondos con una exposición excesiva.

Según JP Morgan: Las categorías de fondos que peor se comportaron entre el 1 y el 10 de octubre fueron los HF Equity Long/Short (-3,3%), seguidos de los fondos de paridad de riesgo (-2,8%) y los fondos de inversión mixtos (-2,8%).

Según Nomura, es posible que los fondos global macro vieran venir este desplome y se posicionaron en consecuencia a través de la compra de opciones put sobre el S&P 500 y o sobre cualquier otro índice o ETF. Esto obligó a los creadores de mercado de opciones a aumentar los programas de cobertura de gama cuando los índices empezaron a desplomarse.

Esto es lo que sucedió el 12 de octubre cuando los mercados empezaron a repuntar.

Mediados de octubre: un breve, pero intenso, repunte de cuatro días

Así, esta primera racha de ventas remitió y dio paso a un rally breve, aunque intenso, provocado por la búsqueda de gangas y la arraigada costumbre de «comprar cuando los mercados caen». Este rebote llevó al S&P 500 de un mínimo de 2.710 puntos (11 de octubre) a un máximo de 2.815 (17 de octubre), una subida de casi 4% en cuatro días.

Pero el rally se quedó sin gas y fue sustituido por una reducción del riesgo de los HF, lo que provocó un desplome de los valores tecnológicos. La beta de renta variable de los HF globales se desplomó, desde su máximo registrado el 9 de octubre, en una de las caídas más importantes y rápidas que se recuerdan.

Fuente: Bloomberg

Del 18 al 29 de octubre: la cosa se pone fea

En este periodo se registraron dos olas de ventas a la vez. Una provocada por la reducción de riesgo de los HF y otra por el ajuste de posiciones de los fondos con objetivo de volatilidad.

El octubre rojo también se ha caracterizado la rotación de posiciones largas en valores growth y tecnológicos a valores value. Como consecuencia, el ETF iShares Russell 1000 Value registró su mayor entrada mensual del año en octubre.

Fuente: Bloomberg

Cuando prácticamente TODOS los HF tenían enormes posiciones largas en valores growth (especialmente en tecnología), se materializó el baño de sangre.

El lunes 29 de octubre, tras las nuevas noticias negativas sobre los aranceles, la situación fue de mal en peor. Concretamente, ese día el long/short registró su quinta peor caída del año.

Debido al desapalancamiento forzoso de posiciones en tecnología y semiconductores aquel día también resultó el peor desde 2010 para las diez posiciones largas de mayor demanda del S&P 500. Esto dejó la exposición de los HF en niveles muy bajos. Cuando comenzó el repunte el día 30, apenas estaban EN el mercado.

Y, por último, fijémonos en las estrategias con objetivo de volatilidad.

El fuerte aumento de la volatilidad de la renta variable registrado en los once primeros días de octubre probablemente provocó nuevas ventas sistemáticas de los fondos con objetivo de volatilidad.

Ya que la volatilidad aumenta cuando caen los mercados, estos fondos se ven obligados a vender activos de riesgo para mantener su objetivo de volatilidad. Esto es, agravando la ola de ventas. Según los analistas de Barclays las ventas sistemáticas de estos fondos para reducir la asignación a renta variable ascendieron a 130.000 millones de dólares en la segunda quincena de octubre.

Y un buen rally para finalizar el mes

El martes 30 y el miércoles 31, las acciones estadounidenses registraron su mayor subida en dos días desde febrero. Evidentemente esto supuso un desastre total para los HF long/short. Fueron prácticamente los únicos que vendieron de forma importante el lunes 29. ¡Y redujeron su exposición, como suele pasar, en el peor momento posible!

Conclusión

La principal conclusión que podemos extraer de todo esto es que la ola de ventas de octubre tuvo en realidad un carácter más fundamental (enorme rotación del growth al value) que la que ocurrió en febrero, que se debió principalmente a factores cuantitativos.

Como hemos visto, la virulenta ola de ventas de octubre no se debió sólo a los CTA o a los fondos sistemáticos. Los fondos sistemáticos no fueron los únicos que vendieron en octubre y, desde luego, no se beneficiaron de la ola de ventas. En realidad, lo pasaron mal y, en general, registraron malas rentabilidades.