Generalmente, los inversores saltan de un fondo a otro por dos razones. La primera, porque el producto ha atravesado un bache durante un periodo significativo de tiempo que le ha hecho quedarse rezagado con respecto a su categoría. Tras un mal comportamiento de la estrategia es habitual ver flujos de salida. La segunda, porque cambia la visión de mercado del inversor y el posicionamiento del fondo ya no encaja con sus perspectivas. Aunque la mayoría de productos recomiendan en sus folletos mantener la inversión en un ciclo completo de mercado, al final el partícipe mueve su cartera en función de cuáles sean sus expectativas en cada momento.

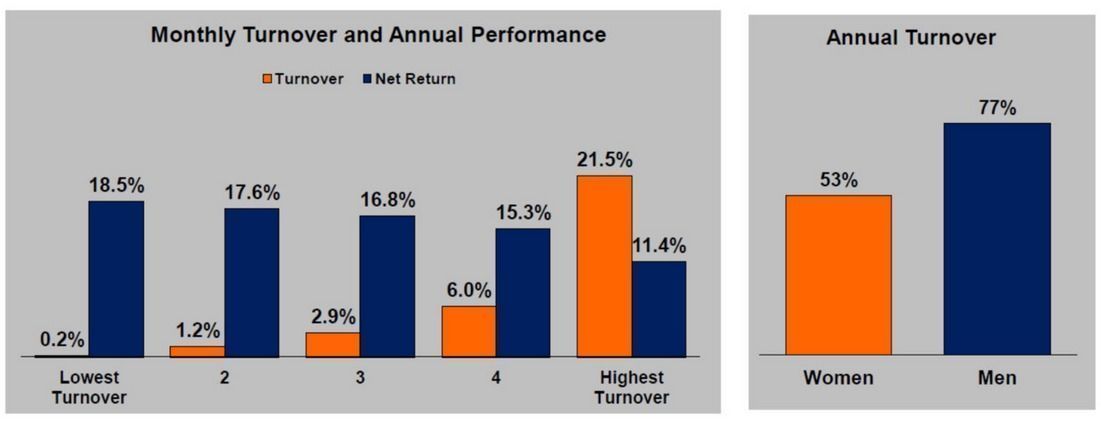

El problema es que hacer una excesiva rotación de cartera suele tener un impacto negativo en la rentabilidad final que obtienen los inversores. Cuanto más se rote, peor. Según un estudio realizado por Allianz Global Investors en Estados Unidos, el inversor medio americano rota su cartera de media el 75% al año. Los hombres tienden a rotar más sus carteras que las mujeres, que están más orientadas al largo plazo. Y esa rotación excesiva tiene consecuencias. “Los inversores que más rotan sus carteras tienden a obtener peores resultados. Estos costes de transaccionalidad minoran su rentabilidad en un 3,7% de media”, explican desde la gestora.

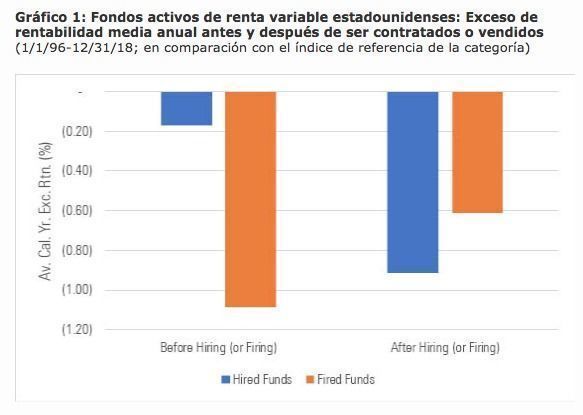

Aunque este estudio se centra en el análisis del comportamiento de 66.000 inversores retail a lo largo de seis años, lo cierto es que estas jugadas tampoco le suelen salir especialmente bien a los grandes inversores institucionales, que a pesar de contar con más recursos, históricamente también han sufrido las consecuencias de una operativa de rotación que no siempre sale como se espera. El error más común: comprar gestores que lo han hecho bien en el pasado reciente y vender aquellos que han funcionado mal. “El problema es que el rendimiento de los fondos contratados se erosionó después de la contratación, mientras que los fondos despedidos vieron mejorar su rendimiento después de haber sido vendidos”, explica Jeffrey Ptak, analista de Morningstar.

“Un buen gestor no se convierte en uno malo de la noche a la mañana”, afirma Sasha Evers, director general de BNY Mellon IM para Iberia y Latinoamérica. Lo que ha funcionado es más fácil de comprar o mantener en cartera. Nadie lo discute. Lo difícil es invertir o conservar algo que haya tenido dos años malos. Existen ejemplos muy esclarecedores de fondos superventas con los que ha sucedido esto. “Aunque los inversores parecen atribuir mucho peso a la rentabilidad pasada a la hora de tomar decisiones de compra o venta, esto es insuficiente por sí solo. Las rentabilidades son sólo un punto de partida. Hay que considerar la rentabilidad junto con otros factores que son más predictivos, como los costes”, destaca Ptak.