TRIBUNA de Daniel Morris, responsable de Estrategia de BNP Paribas Asset Management. Comentario patrocinado por BNP Paribas Asset Management.

Tras la reciente caída de los mercados de valores, parece oportuno que nos fijemos en las valoraciones de la renta variable tanto desarrollada como emergente para evaluar qué segmentos son más atractivos, al menos en términos de múltiplos.

El Gráfico 1 muestra la variable normalizada de diversas métricas de valoración diferentes: P/E = precio/beneficios a plazo, P/B = precio/valor contable, P/S = precio/facturación, P/CE = precio/beneficios en efectivo, PEG = P/E a crecimiento, DY = rentabilidad en dividendos, ROIC = rentabilidad de capital invertido (todas las siglas en inglés). Ha de tenerse en cuenta no deben compararse las distintas métricas ente sí, dado que sus plazos son diferentes. Por ejemplo, el P/E se calcula a partir de 1987, mientras que el P/B arranca en 1974.

Lo que si puede hacerse es comparar un país/región con otro empleando la misma métrica. Así, podemos decir que el ratio de P/E es relativamente superior en Estados Unidos que en Europa. Como se verá, hemos dividido el mercado estadounidense entre Tech+ (compuesto por el sector de las TI más Comercio Minorista por Internet (básicamente, Amazon y Netflix)) y el resto. Resulta más apropiado comparar la economía estadounidense menos el sector Tech+ con Europa, dado el pequeño tamaño del sector.

Los asteriscos sobre las métricas de P/E y P/S indican que son las que han tenido la mayor capacidad predictiva en términos de las rentabilidades posteriores del mercado (al menos en Estados Unidos). Lamentablemente, están dando señales diferentes para el sector tecnológico estadounidense. En términos de P/E, el sector presenta una valoración media, aunque sigue caro en lo que respecta a su facturación.

No obstante, el múltiplo de P/E correspondiente a Estados Unidos en relación con las previsiones de crecimiento de los beneficios a largo plazo (PEG) es bastante bajo; dos desviaciones estándar por debajo de la media a largo plazo.

La razón por la que esta métrica resulta menos interesante como señal para comenzar a comprar es porque las previsiones de crecimiento de los beneficios han aumentado drásticamente este año tras los recortes fiscales promulgados en Estados Unidos. La previsión media de crecimiento del EPS a largo plazo desde 1995 es del 12,3%, pero el último valor publicado es del 17%.

Aunque el crecimiento de los beneficios a corto plazo será más elevado por los recortes fiscales, esto no tiene por qué mantenerse a más largo plazo.

Los únicos mercados que nos parecen baratos son los de Japón y los mercados emergentes (ME). Para poner el descuento de estos mercados en perspectiva, podemos fijarnos en cómo han cambiado las cosas desde principios de año.

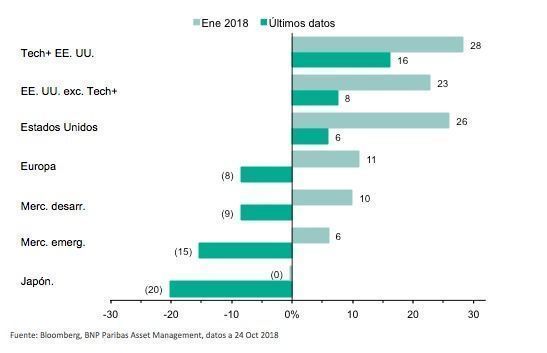

El Gráfico 2 presenta el ratio P/E a plazo en comparación con la media largo plazo, tanto a fecha de hoy como de enero de 2018. Por ejemplo, el P/E de S&P es hoy de 15,5x, un 6% por encima de la media largo plazo de 14,7x. Lógicamente, todos los mercados están ahora más baratos que durante los máximos de enero, pero Estados Unidos sigue con múltiplos superiores a la media.En los ME, por el contrario, se encuentran muy por debajo: de hecho, no estaban tan bajos desde agosto de 2015, y en el caso de Japón desde noviembre de 2012.

Entonces los ME obtuvieron una rentabilidad del 12 % durante los 12 meses siguientes (en dólares USD), y Japón un 33% (un 65% en yenes).

Gráfico 2: Ratios relativos de precio/beneficios a plazo

Último ratio P/E con respecto de la media a largo plazo (hoy y en enero de 2018)

Nota: El período empleado para el cálculo del sector en Estados Unidos es diferente del utilizado para el índice general, por lo que no se ofrece una media de sus valores.

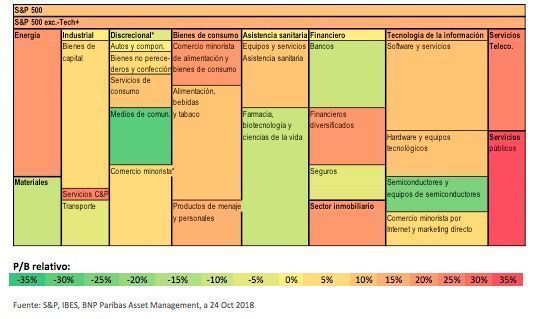

De entre todos los sectores económicos de Estados Unidos, los únicos que presentan unos múltiplos de P/E por debajo de la media son los de materiales, medios de comunicación, farmacéutico, bancario y de semiconductores. Los equivalentes de rentabilidad, como los servicios públicos y los servicios de telecomunicaciones, están caros, lo que pudiera indicar que los “cazadores de gangas” no van necesariamente a provocar un repunte en el mercado. Es probable que se requieran también buenas noticias sobre los beneficios o una reducción en las tensiones comerciales.

Gráfico 3: Tonalidades otoñales

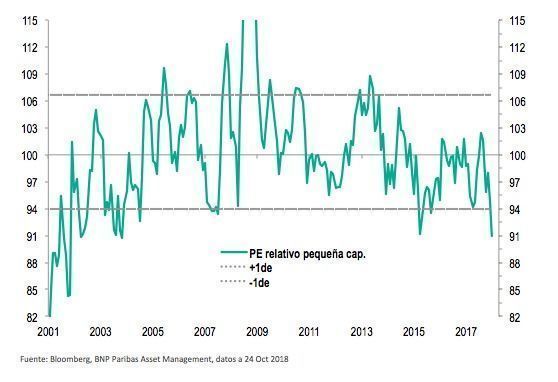

Posiblemente se encuentren mejores oportunidades en el segmento de la pequeña capitalización estadounidense.

De hecho, sus malos resultados frente al de la gran capitalización han sido una de las sorpresas del segundo semestre del año. Pese a los recortes fiscales, las restricciones comerciales y la mayor fortaleza del dólar, el índice Russell 2000 se dejó un 2 % entre mediados de junio y el 3 de octubre, mientras que el S&P subió un 6 %. Y desde que comenzaron las ventas, la pequeña capitalización ha ofrecido una rentabilidad inferior en otro 3 %. Estos resultados han servido para reducir la brecha de valoración existente entre ambos mercados.

El ratio de P/E a plazo del índice de pequeña capitalización Russell 2000 suele estar un 40 % más alto que el del S&P 500, aunque ahora solo lo está en un 26 %, lo que lo coloca históricamente más de una desviación estándar por debajo de la prima media. La última ocasión en la que se observaron unos múltiplos relativos en estos niveles fue en enero de 2016. Y durante el ejercicio siguiente, el Russell ofreció una rentabilidad superior en 13 puntos porcentuales.

Gráfico 4: Ratios relativos de precio/beneficios a plazo

Amplía tu información en nuestra página web o ponte en contacto con nuestro equipo de BNP Paribas Asset Management para España

www.bnpparibas-am.es

INFORMACIÓN IMPORTANTE

BNP PARIBAS ASSET MANAGEMENT France es una sociedad de gestión de carteras autorizada por la Autoridad de los mercados financieros con el número GP96002 y constituida como «société par actions simplifiée», según el Derecho francés, con sede social en la dirección 1, boulevard Haussmann 75009 Paris, France, RCS Paris 319 378 832, cuyo sitio web es www.bnpparibas-am.com.

Este contenido se le comunica a título puramente informativo y no constituye:

1. Una oferta de venta o una invitación de compra, y no debe tenerse en cuenta o constituir, en ningún caso, la base de ningún tipo de contrato o compromiso.

2. Una recomendación de inversión.

Las opiniones vertidas en el presente documento pertenecen a la sociedad de gestión de carteras en el momento indicado y podrán variar posteriormente sin aviso previo. La sociedad de gestión de carteras no tiene obligación de actualizarlas o modificarlas. Se recomienda a los inversores consultar con sus propios asesores jurídicos o fiscales cualquier aspecto legal, fiscal, domiciliario o contable que sean aplicables en su caso antes de invertir en los instrumentos financieros con el fin de poder tomar una decisión independiente sobre la idoneidad y las consecuencias de su inversión, en caso de estar autorizados a realizarla. Es importante tener en cuenta que los diferentes tipos de inversiones que se puedan mencionar en este sitio web tienen distintos niveles de riesgo y no puede garantizarse que una inversión en concreto sea adecuada, pertinente o rentable para la cartera de inversión de un cliente o cliente potencial.

Dado que existen riesgos económicos y de mercado, no se puede ofrecer la garantía de que los instrumentos financieros alcanzarán sus objetivos de inversión. El comportamiento de los instrumentos financieros puede variar considerablemente en función de los objetivos o de las estrategias de inversión empleadas así como de las condiciones económicas y de mercado, especialmente los tipos de interés. Las distintas estrategias aplicadas a los instrumentos financieros pueden tener un efecto significativo en los resultados presentados en este documento.

La documentación concernida por el presente aviso está disponible en www.bnpparibas-am.com