Las estrategias Smart Beta fueron desarrolladas para cubrir las lagunas de los índices tradicionales, que ponderan los activos por valor de mercado. Como resultado de la convicción y de la evidencia estadística de que estos productos no representan adecuadamente la prima de riesgo y que el riesgo tiende a concentrarse en determinados valores o sectores, las estrategias alternativas - llamadas "Smart" – tienen como objetivo optimizar la relación rentabilidad/riesgo ya sea proporcionando acceso a los productos con pesos alternativos, u ofreciendo exposición a diferentes factores de riesgo. Amundi está posicionándose para consolidar su posición también en el segmento de fondos cotizados y estrategias Smart Beta.

Alessandro Russo, director de Factor Investing, tiene un amplio y profundo conocimiento del funcionamiento del mercado y Funds People ha hablado con él para aclarar algunos conceptos y estrategias: "En primer lugar, una posible limitación de los índices ponderados por capitalización de mercado es que están caracterizados por unas estrategias puramente Buy and Hold. En los mercados de valores, nos enfrentamos a menudo con burbujas especulativas, que conducen a la concentración del riesgo en ciertos sectores o zonas geográficas. Los índices ponderados por capitalización bursátil no proporcionan ningún mecanismo para mitigar los efectos de estas burbujas cuando estallan".

El profesional señala ejemplos como la crisis energética de los años 70, la burbuja tecnológica de finales del siglo XX o la situación en el sector financiero que llevó a la crisis de 2008, y afirma que "en el caso de las puntocom, por ejemplo, el sector de la tecnología pesaba más de un 30% en el índice, pero contribuía cerca del 60% del riesgo ". En este sentido, añade que las estrategias Smart Beta existen para proporcionar, por un lado, una mejor construcción de la cartera, y por otro lado, una mayor eficiencia del riesgo. "Tomamos un universo de inversión estándar y en vez de ponderar por capitalización de mercado, buscamos minimizar el riesgo, aumentar la diversificación o igualar la contribución de riesgo de cada acción", explica.

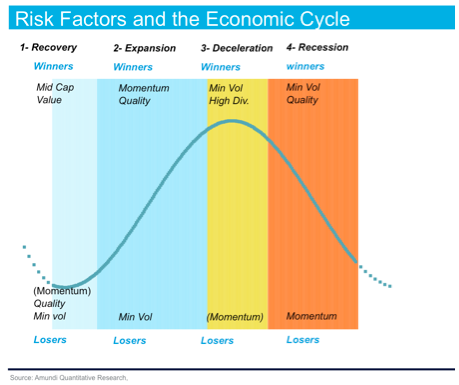

Por otro lado, centrándonos en el área de Expertise de Russo, la inversión en factores de riesgo o Factor Investing, el experto señala que "la inversión en factores de riesgo puede permitir superar otro problema: los índices ponderados por capitalización ignoran las fuentes de retorno y de riesgo". Las estrategias de Factor Investing pasan por la identificación de características comunes con las que estos títulos capturan retornos ajustados al riesgo superiores en comparación con los índices tradicionales. Hablamos de características que pueden ser fundamentales, técnicas, de patrones de riesgo o de rendimientos pasados. "Después de la identificación de estas características, es posible exponer la cartera a diferentes factores, que tienen muy poca correlación entre ellos y establecer una relación entre los rendimientos de la misma y las fases del ciclo económico, por lo que el inversor es capaz de reasignar su cartera en una coyuntura de cambio constante, o incluso anticiparse a estos cambios ", dice Russo, quien agregó que "estas relaciones son estadísticamente significativas, pero también intuitivas". Estos problemas se reflejan en la siguiente tabla, donde se destacan los factores con más y menos beneficios en cada etapa del ciclo de mercado.

Estrategias con la marca Amundi

"En Amundi proporcionamos acceso a una extensa gama de ETF mono y multi-factor: recientemente hemos completado, por ejemplo, nuestra gama mono-factor con exposición al índice MSCI Europe. Estos factores se basan en la investigación académica, es decir, que presentan evidencia empírica . Además, hemos desarrollado internamente asignaciones dinámicas de factores", confirma el Director de Factor Investing de Amundi.

Ofrecemos estrategias multifactoriales, que están basadas en índices Scientific Beta desarrollados en asociación con el EDHEC Risk Insitute. Mezclan varios factores que no están correlacionados entre sí, de manera que en el largo plazo capturan el retorno de cada uno de los factores y al mismo tiempo reducen el riesgo relativo al mercado ya que "el bajo rendimiento de un factor no se produce al mismo tiempo que el otro".

A pesar de que son productos enfocados a la renta variable, Amundi se encuentra en una fase de investigación para aplicar la misma filosofía de factor investing a la renta fija. Sin embargo, Alessandro Russo señala que "observamos algunos avances en este campo, pero es más difícil de implementar que con acciones." Sobre el tema de baja volatilidad por ejemplo, la aplicación de la estrategia para el mercado de bonos daría como resultado "una cartera muy poco concentrada de bonos corporativos de corto plazo con calidad crediticia muy alta", un concepto que ya existe en el segmento de renta fija. Sin embargo, el profesional destaca los buenos resultados en la aplicación de procedimientos de eficiencia del riesgo en bonos corporativos, que conducen a una mayor rentabilidad ajustada al riesgo. En este caso, "vamos a explorar más a fondo el tema de la eficiencia de riesgo en los mercados de renta fija".