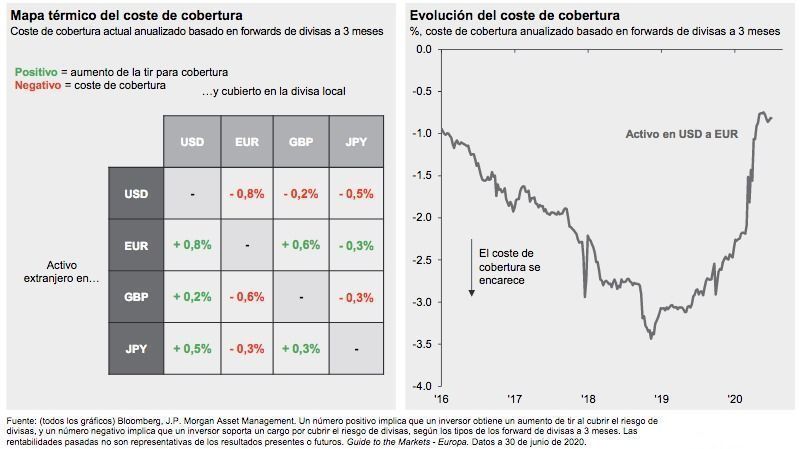

El coste de cobertura está empezando a dejar de ser un problema para muchos inversores europeos que quieren invertir en activos en dólares, pero protegiéndose frente a las oscilaciones del billete verde. Con una Reserva Federal que en su hoja de ruta contemplaba subir tipos y una eurozona que seguía bajándolos, a principios de 2018 llegó a rozar el 3,5%, forzando a muchos a reducir su asignación al mercado americano por esta cuestión. Pero ahora la política monetaria a uno y otro lado del Atlántico vuelve a estar mucho más acompasada y la rápida y extensa respuesta de la Fed para reducir el impacto de la crisis COVID-19 en los mercados ha tenido como resultado una fuerte reducción del coste de cobertura de dólar a euro. Hoy está en torno al 0,8%.

En función del tipo de activo, el precio de hacer la cobertura puede ser asumible o no. Todo depende de las expectativas de rentabilidad. Si un inversor europeo espera un 10% de retorno en renta variable americana, un coste del 0,8% por hacer la cobertura puede ser perfectamente aceptable, pero en renta fija americana puede quitarle todo el atractivo al activo. La rentabilidad del bono del Tesoro estadounidense a 10 años está actualmente en el 0,6%. Si a ello les restamos el 0,8% que para un inversor europeo le supone hacer el hedging, de salida el resultado es negativo. Pero también aquí todo depende de cuáles sean las expectativas de los inversores para la deuda pública americana.

En este artículo hemos querido hacer un mapa término del coste de cobertura. Para ello nos hemos basado en un gráfico publicado por J.P.Morgan Asset Management en su Guía de Mercados, en el que se indica cuál sería el coste de cobertura actual anualizado basado en forwards de divisas a tres meses para las cuatro principales divisas del mundo: dólares, euros, yenes y libras esterlinas. Una de las principales conclusiones es que los inversores europeos tienen que pagar por cubrir su exposición no solamente al dólar, sino que también al yen (-0,5%) y la libra (-0,2%). No ocurre lo mismo con los inversores estadounidenses, donde el coste de cobertura para protegerse del tipo de cambio del yen, el euro y la libra es positivo.