TRIBUNA de Javier Mallo, responsable de Legg Mason Global AM para España y Portugal. Comentario patrocinado por Legg Mason Global AM.

Western Asset cuenta tiene un dilatado historial de oferta de estrategias de inversión de valor fundamental a largo plazo, diseñadas para satisfacer las necesidades de los inversores en renta fija. Con motivo del quinto aniversario de Macro Opportunities —el fondo de ingresos unconstrained de firme convicción más activo de Western Asset—, el gestor de la cartera, Prashant Chandran, analiza el turbulento año 2018 hasta la fecha y explica por qué cree que el fondo está posicionado para generar sólidas rentabilidades.

Los mercados emergentes siguen brillando

Tras cuatro años de excelente rentabilidad, 2018 ha sido un año difícil para Macro Opportunities Fund, debido en gran parte a onuestras posiciones en divisas y bonos de mercados emergentes. En Western Asset, mantenemos nuestra firme convicción en los mercados emergentes, debido a los elevados rendimientos reales de estos países, sus positivos datos de baja deuda en relación con el PIB, creciente población, superávits por cuenta corriente y aceleración de las tasas de crecimiento. Las crisis de Argentina y Turquía podrían seguir creando dificultades, pero los mercados emergentes probablemente se repongan en sintonía con una recuperación general de los mercados desarrollados.

El fortalecimiento del dólar estadounidense ha reducido las rentabilidades, pero los mercados emergentes ahora son menos dependientes del dólar. Si echamos la vista atrás 20 años, los gobiernos de los mercados emergentes tenían una cantidad enorme de deuda denominada en dólares estadounidenses y una cantidad mucho menor de deuda en divisa local. Hoy en día, la situación es justo al revés. Y aunque el total de deuda soberana ha aumentado, también lo ha hecho el PIB de los mercados emergentes, los cuales suponen ahora el 40% del PIB global. En 2018, el PIB solo de China igualó la cifra de PIB total de la zona euro. China, Brasil, México y otros grandes países de los mercados emergentes también tienen ahora superávits por cuenta corriente.

El encarecimiento del petróleo será un factor negativo para los países de los mercados emergentes que son importadores netos, como China, India e Indonesia. Sin embargo, China e India están empezando a formalizar contratos de petróleo en sus propias divisas: alrededor del 7% del petróleo comerciado en todo el mundo se paga en renminbi. China representa una cuota cada vez mayor de la cesta de valoración de derechos especiales de giro (DEG) del FMI y el país ha sido incluido también en los índices Bloomberg Barclays Global Aggregate, por lo que parece que la dependencia de los mercados emergentes con respecto al dólar está empezando a disminuir.

Por lo que respecta a las tensiones comerciales entre EE.UU. y China, calculamos que restarán un 0,6% al PIB chino en 2019 en el peor de los escenarios, es decir, que China no hiciese nada. En realidad, el Gobierno chino ya ha adoptado medidas para impulsar el PIB, como políticas para estimular su economía y debilitar su divisa. Y aunque el crecimiento económico chino cayese un 0,6%, seguiría siendo aproximadamente un 5,7% el año que viene, una cifra que en nuestra opinión no es un aterrizaje forzoso.

Básicamente, si uno no cree en una inflación excesiva, una mayor revalorización del dólar estadounidense y un aterrizaje forzoso de China, entonces las perspectivas para los mercados emergentes son positivas desde el punto de vista fundamental de las valoraciones. Y lo que es más importante, y el motivo por el que hemos mantenido nuestra firme convicción en la exposición a los mercados emergentes, es que en cada uno de los ejemplos anteriores de desajustes de precios importantes, cuando la preocupación por el crecimiento global remitió se produjeron recuperaciones muy fuertes. Los precios de los activos repuntaron con fuerza y de forma rápida, produciéndose un desajuste entre los fundamentales y las valoraciones.

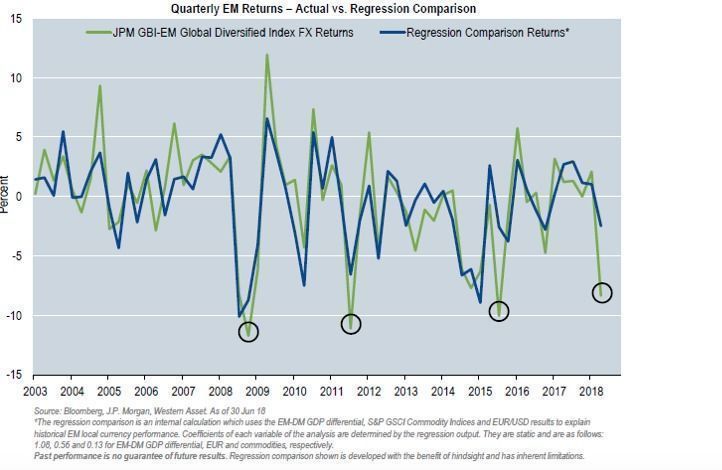

Como vemos también en el gráfico, los mercados emergentes presentan valoraciones muy bajas y algunas divisas de estos mercados se encuentran en niveles bajos prácticamente similares a los de la crisis financiera global. Suponiendo que el crecimiento global se mantiene intacto, las rentabilidades de los mercados emergentes estarían en mínimos de muchos años.

A pesar de las perspectivas positivas a largo plazo, hemos reducido algunas posiciones directas en divisas de algunos mercados emergentes, como el rublo ruso, el peso argentino y la lira turca, y hemos empleado estrategias de opciones para sustituir algunas posiciones directas en divisas para limitar las caídas, aunque manteniendo el potencial alcista.

La inflación estadounidense, en niveles bajos

Nuestras perspectivas para EE.UU. se apoyan en varios factores. La inflación se ve frenada por obstáculos estructurales —el envejecimiento de la población en EE.UU. (y, por supuesto, en los países del G10 en general)— y la tecnología (descubrimiento de precios gracias a Amazon y aumento de la oferta mediante Airbnb y Uber), lo que limita las expectativas de la inflación a largo plazo.

También somos optimistas con respecto a la inflación. La tasa de desempleo general de EE. UU. ha descendido al 3,7%, pero la cifra U6 (que incluye los trabajadores a tiempo parcial) supera el 7%. El dato de nóminas no agrícolas indica que se han creado menos empleos de lo esperado. Además, la tasa de participación en la fuerza laboral ha aumentado ligeramente, pero sigue siendo muy baja tras la crisis financiera global.

Mantenemos la perspectiva de los tipos a largo plazo

Hemos mantenido una posición de duración larga en EE.UU., con exposiciones largas importantes en los tramos largos de la curva de tipos, lo que ha beneficiado a las posiciones de aplanamiento de la curva de tipos del fondo. También hemos incrementado la asignación en el tramo de dos a cinco años, ya que creemos que la duración estadounidense es un factor de diversificación de riesgo y que el tramo corto ofrece valor, teniendo en cuenta lo que reflejan los precios del mercado y las expectativas correspondientes al crecimiento y la inflación de EE.UU. y la reacción de la Fed.

Estamos posicionados de cara a una moderación del crecimiento estadounidense (esperamos un 2,75% en 2018 y un 2,5% en 2019), a medida que se desvanezca el estímulo fiscal, sin que la inflación vaya a aumentar de forma importante y con una política neutral de la Fed. Esta institución ha empezado a suavizar su lenguaje y, con Jerome Powell como presidente, se basará menos en modelos y más en lo que muestran los datos reales de la inflación.