La fuerte aversión al riesgo que se vio en el último trimestre del año pasado en los inversores ante la fuerte caída que experimentaron la gran mayoría de los mercados financieros no diferenció en función del patrimonio que tuviera cada inversor sino que se produjo prácticamente a todos los niveles patrimoniales. De hecho, en los últimas semanas se han dado a conocer varios estudios que así lo demuestran. Uno de ellos fue el que informe anual que realiza Capgemini sobre los inversores de altos patrimonios, donde esa aversión al riesgo se nota en el hecho de que por primera vez en la cartera de este tipo de clientes pondera más la liquidez que la variable.

Otro es el informe anual sobre la gestión de inversores soberanos que acaba de publicar la gestora Invesco, que recoge la visión sobre el mercado de 139 CIO, responsables activos y estrategas de carteras sénior de 68 fondos soberanos y 71 bancos centrales que la gestora calcula que manejaban 20 billones de dólares al cierre del primer trimestre de este año.

La primera conclusión que se puede extraer del mismo es que pese a la volatilidad que reinó sobre todo a partir de la segunda mitad del año 2018, los inversores soberanos consiguieron salvar los muebles. “En un periodo complicado, los inversores de fondos soberanos consiguieron de media rentabilidades del 4% en comparación con el fuerte rendimiendo de 2017 cuando se anotaron de media rentabilidades del 9%”, apunta Alexander Millar, responsable del negocio institucional EMEA de Invesco.

De cara a este año, se pueden resumir en tres los grandes cambios que han realizado este tipo de inversores en lo que respecta a sus carteras, en un contexto en el que la gran mayoría considera que nos encontramos en la parte final del actual ciclo expansivo del que ha disfrutado la economía los últimos años de una manera cuasi generalizada. De hecho, el 89% de los encuestados considera que ese final de ciclo se producirá antes de los dos próximos años.

El primero de esos cambios se refiere al horizonte de inversión, que ha pasado de los 7,8 años de media a un total de 8,5 años, lo que casa perfectamente con el hecho de que en este tipo de inversores “ha habido un aumento en las asignaciones a mercados privados ilíquidos, con más capital encerrado por períodos prolongados y estas inversiones están siendo juzgadas por intervalos de tiempo más amplio”, apunta el estudio.

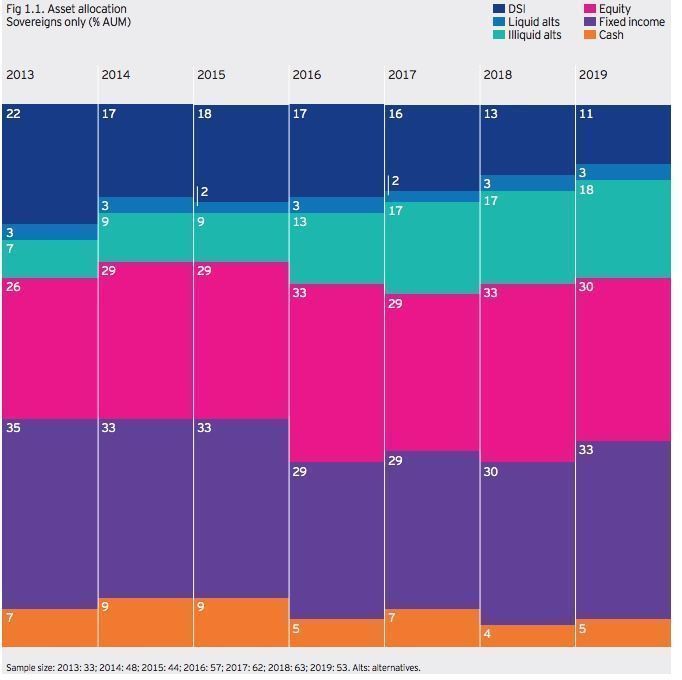

El segundo gran cambio aplica precisamente a las modificaciones que han establecido en la composición de sus carteras. Al igual que sucedía con los inversores de grandes patrimonios, los inversores soberanos también han optado por seguir bajando algún peldaño más en su escala de riesgo. Así, al tiempo que han elevado la exposición a renta fija, que ya supone el 33% de media en sus carteras, han reducido del 33% al 30% la que suponía la renta variable, lo que deja a los bonos en como el tipo de activo que más pesa en su cartera. Eso sí, la renta fija no ha sido el único tipo de activo que ha aumentado su peso en comparación con el año anterior ya que también se ha visto un incremento en las inversiones alternativas ilíquidas que ya suponen el 18% de su cartera (la cifra llega hasta el 21% incluyendo los alternativos líquidos), así como la inversión directa en activos alternativos con un claro predominio del mercado inmobiliario y del capital riesgo.

Además, este tipo de inversiones se esperan también que vayan en aumento ya que cuando se preguntó a los inversores sobre en qué tipo de activos tienen pensado aumentar sus posiciones, las mayores coincidencias se vieron precisamente en el universo de los alternativos. En concreto, el 36% tiene previsto incrementar sus posiciones en la inversión de infraestructuras, el 29% en el mercado inmobiliario no cotizado y el 27% en el capital riesgo. Por el contrario, las mayores coincidencias cuando se eles pregunta a qué tipo de activo tienen pensado reducir la exposición se ven en lo que respecta a la renta variable: un 22% afirma que seguirá recortando su peso en cartera.

Por último, la tercera gran modificación que están acometiendo los inversores soberanos se refiere a la exposición geográfica de sus carteras. “Las percepciones del aumento del riesgo político han llevado a una disminución del atractivo de las principales economías europeas”, apuntan en el informe que cita además al Brexit y al auge del populismo en Europa como los dos grandes riesgos que más temen los inversores soberanos con respecto al Viejo Continente. De ahí que el 31% de los encuestados se muestre partidario de reducir su exposición al mercado europeo, el triple que el 13% que se plantea aumentarlo. Por el contrario, en el caso de mercados emergentes, un 36% se plantea aumentar su peso en estas economías y un 40% planea hacerlo solo en Asia, cifras muy superiores a los que piensan incrementar sus posiciones en los mercados norteamericanos.