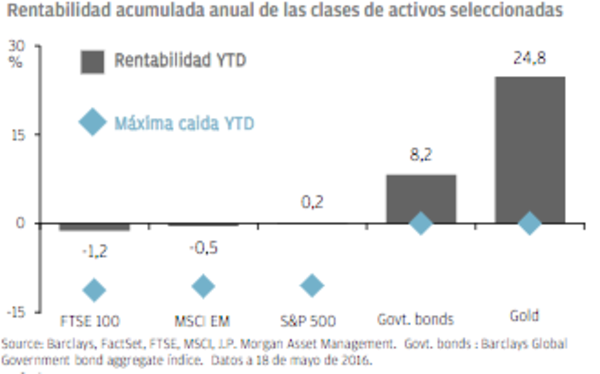

Tras los 100 días de mercado transcurridos en 2016, es momento de hacer balance de los retornos que han ofrecido las diferentes clases de activos hasta la fecha. Con la mayoría de los mercados de renta variable planos en el año, un inversor que hubiese estado de vacaciones desde el 1 de enero, podría no haberse perdido mucho ya que no se han producido muchos movimientos en los últimos cinco meses. Sin embargo, hemos recorrido un largo camino desde mediados de febrero, y en algunos casos con caídas de las bolsas superiores al 15% que, a partir del 11 de febrero, fueron seguidas de un rebote de hasta un 11%. Pero, a pesar de una fuerte recuperación de la renta variable, los activos ‘safe-haven’ como el oro y los bonos gubernamentales han tenido mejor comportamiento, lo que –según explican en J.P.Morgan AM- sugiere que muchos inversores siguen siendo prudentes sobre las perspectivas económicas inmediatas.

“El oro es el activo refugio por excelencia. Los gobiernos no pueden influir en su precio. Tampoco la política de los bancos centrales. Cuando el inversor se muestra confiado en la evolución de la economía, su valor cae. En caso contrario, aumenta. No es la cobertura perfecta, pero funciona”, asegura Jan Vormoor, consultor de First Eagle Investment Managers. Esto hace que muchos inversores recurran a él en periodos de incertidumbre. También los gestores de fondos, como es el caso del First Eagle Amundi International, un fondo value global con 20 años de historia que desde su lanzamiento ha ofrecido una rentabilidad anualizada del 9,6%. El performance attribution del del fondo entre julio de 2015 y abril de 2016 muestra cuán importante ha sido esta exposición al oro en la rentabilidad cosechada por el producto (4,01 puntos). Pero… ¿qué ha llevado a los inversores a extremar la prudencia y situarse en un modo de ‘wait and see’?

Según una encuesta de J.P.Morgan Banca Privada, uno de cada tres inversores europeos cree que los riesgos geopolíticos son la mayor amenaza para los mercados. Pero… ¿qué riesgos son esos? En Europa, la atención se centra en el Brexit y en las elecciones españolas. Frente a estos datos, llama poderosamente la atención que de todos los inversores encuestados, serán los españoles los menos preocupados (10%) por un suceso geopolítico inesperado. También se mantienen los temores en torno a la economía china, de la cual un 30% de los encuestados prevé un aterrizaje brusco este año. La caída de precios preocupa también a un cuarto de los inversores (23%). Estas preocupaciones enraízan con lo que parece ser el verdadero foco de preocupación: la dirección que sigue la economía y el impacto que su debilitamiento pudiera ocasionar en los resultados empresariales.

“Las economías se están ralentizando, exhibiendo un ritmo de crecimiento más débil. Todas las regiones convergen hacia un crecimiento económico más moderado. Sin progresión de los beneficios empresariales, es difícil imaginar una aceleración del rendimiento de las bolsas, tanto en EE.UU. como en Europa”, afirma Igor de Maack, gestor de DNCA, firma afiliada a Natixis Global AM. “China viene desacelerándose desde hace más de cuatro años. Algunas estadísticas (consumo de electricidad, indicadores de confianza, precios de inmuebles) indican un crecimiento económico muy inferior al 6,9% oficial. En EE.UU el crecimiento se está estabilizando, situándose alrededor del 2-2,5%, bajo el efecto negativo de un dólar todavía fuerte, mientras que en Europa, si bien la región parece comprometida con una recuperación real, su crecimiento sigue siendo frágil (1,5%) y podría revisarse a la baja en caso de producirse una nueva crisis exógena”.

Parece que 2016 será el sexto año consecutivo en que los economistas se verán obligados a revisar considerablemente a la baja las previsiones realizadas a principios de año a causa del exceso de optimismo en materia de oferta y demanda. Esto sugiere que, tras un repunte a corto plazo, volveremos a un crecimiento lento. Según Keith Wade, economista jefe de Schroders y Azad Zangana, economista europeo, estamos ante un grave problema para políticos y dirigentes, que se encuentran atrapados entre la necesidad de aplicar medidas de austeridad para controlar el crédito y la expansión presupuestaria para impulsar el crecimiento.

"En ningún lugar se hace tan patente esta situación como en Japón, donde el endeudamiento sigue subiendo, si bien la debilidad de la economía y el descenso de la inflación parecen anunciar la llegada de estímulos presupuestarios. También esperamos nuevas medidas de apoyo por parte del Banco de Japón de cara a finales de año, en forma, por ejemplo, de una inyección de emergencia de yenes recién emitidos en las cuentas bancarias personales, equivalente a una monetización (gasto público sin aumentar el pasivo). No podemos descartarlo por completo, pero es posible que la monetización haga acto de presencia, aunque por otra vía. Podríamos asistir a una situación en la que el Gobierno amortice una parte importante de la creciente deuda pública que el Banco de Japón mantiene, o que canjee la deuda por bonos con vencimientos a muy largo plazo y cupón cero. Esta reestructuración supondría un impago, pero en su propio banco".

Las políticas monetarias de los bancos centrales siguen siendo acomodaticias y sirviendo de apoyo para el crecimiento, pero el ejemplo de Japón parece demostrar que no siempre resultan exitosas. Desde 2008, todos los grandes bancos centrales han intervenido para respaldar las economías subyacentes con medidas más o menos similares: reducir el coste del dinero y facilitar la financiación a través del canal bancario. “Los resultados de estas políticas son menos uniformes —han tenido un gran éxito en EE.UU, cuya economía se está recuperando y el desempleo ha disminuido, prácticamente han fracasado en Japón, donde el crecimiento y la inflación se estancaron, y han sembrado incertidumbres en una Europa obstaculizada por sus diferencias y rigideces internas-. Una misma política monetaria no tendrá el mismo desarrollo en economías con estructuras diferentes. Es necesario que la economía objeto de la política monetaria sea flexible y eficiente en términos de circulación, utilización y rentabilidad del capital invertido. Este, sin duda, no es el caso de China o Japón”, afirma el experto.

Lo cierto es que el mensaje de la Fed está generando mucha incertidumbre. La probabilidad que da el mercado a que la autoridad monetaria suba los tipos en junio es del 50%. Sin embargo, parece existir una inclinación de los gestores a creer que no lo hará. Según Ken Leech, director de inversiones de Western Asset (Legg Mason Global AM), los factores que podría llevar a la institución a ajustar su política han cambiado. “El cambio de postura de la Fed está ahora muy focalizado. La autoridad monetaria está muy centrada en la gestión del riesgo, en lugar de mostrar una postura decidida en función de los datos y transmitir que sus decisiones son firmes”. En su opinión, Janet Yellen, ha adoptado una postura que refleja que no hay necesidad de ser impaciente. “Ha sido muy clara. La Fed puede permitirse esperar porque la posibilidad de que la inflación se convierta en un problema en Estados Unidos no es en absoluto inminente. La demanda mundial es muy, muy débil”, afirma el experto. La visibilidad sobre el rumbo que tomará la Fed es escasa. Tan escasa que, en una carta a un congresista, Yellen dejó incluso la puerta abierta a tipos negativos. Pero las políticas de tipos de interés negativos podrían ser contraproducentes.

Para Keith Wade y Azad Zangana, fomentan que hogares y empresas retiren efectivo y lo guarden en otros lugares y que los bancos no lo tengan fácil para trasladar los tipos negativos a sus clientes. Esto se hace especialmente patente en el caso de los clientes particulares, un segmento en el que la competencia suele ser muy intensa: ningún banco quiere ser el primero en mover ficha por miedo a perder clientes, que normalmente no sólo tienen depósitos con sus bancos, sino también hipotecas. En lugar de esto, parece que los bancos están asumiendo esta situación en detrimento de sus beneficios”, explican. La principal preocupación de Wade y Zangana es que el mercado reaccione de forma exagerada y asuma unos recortes de tipos con signo negativo mucho más drásticos si los inversores empiezan a ser presa de la inquietud acerca de cualquier acontecimiento negativo en el plano económico o financiero. "Esto podría propiciar una pérdida de confianza en la viabilidad de los bancos, lo que a su vez podría hacer que todos los clientes acudieran a sus entidades para retirar su dinero y generar una crisis financiera".