TRIBUNA de Manuel Yutaro Rubio, CAIA, Alternative Strategies and Multi-Asset, Allfunds Bank. Comentario patrocinado por Allfunds Bank.

Espero que todo vaya bien por esa parte del mundo. Hacía tiempo que no tenía nada nuevo que contaros.

En este breve artículo, me gustaría hablar de los fondos de futuros gestionados, más conocidos como CTA (commodity trading advisor). Como es probable que los lectores ya sepan, hablamos por lo general de estrategias cuantitativas long/short multiactivos que invierten en futuros sobre tipos de interés, índices de renta variable, divisas y materias primas. La mayoría de estas estrategias explotan factores de momento mediante señales sobre los precios (seguimiento de tendencia) que identifican movimientos en los precios con respecto a periodos anteriores. La longitud de estos periodos influye en la reactividad de los modelos y, lo que es más importante, en cómo se configuran la construcción de la cartera y la gestión de riesgos.

Aun así, no está de más dedicarle unas palabras a este recurrente y persistente (a largo plazo) factor que llamamos momentum o momento, para contextualizarlo en el marco de estas estrategias. Este factor reposa sobre el comportamiento irracional de los inversores que contradice la hipótesis del mercado eficiente. Lo que intento decir es que, por un lado, los inversores interpretan de forma diferente una misma información –si disponen de ella–, lo que puede provocar cierta falta de reacción (anclaje o anchoring). Por otro lado, los inversores extrapolan la información previa, lo que puede provocar una reacción exagerada, y pueden sufrir un exceso de confianza. Dicho de otra forma, las decisiones basadas en que este título se ha comportado bien en el pasado y por lo tanto debería invertir porque seguirá haciéndolo bien en los próximos meses, junto con cualquier breve repunte de la rentabilidad, llevan a que se invierta más en esa posición. A lo que se suman las inversiones pasivas, que ejercen aún más presión sobre los valores que componen los índices generales y que, por lo tanto, podrían distorsionar su valor razonable. Por todo ello, creemos que este factor ha venido para quedarse, aunque podría sufrir fuertes reveses.

Las estrategias CTA se proponen identificar tendencias alcistas o bajistas en los precios de los activos en base a diferentes periodos (por ejemplo, media móvil de tres meses vs. media móvil de un año). Obviamente, los gestores de carteras pueden usar señales más complejas pero el principio es el mismo. En general, las estrategias CTA se dividen en seguimiento de tendencias a largo plazo y a corto plazo. Sin embargo, en el marco regulatorio que impone UCITS no hay lugar para la negociación de alta frecuencia (HFT, por sus siglas en inglés).

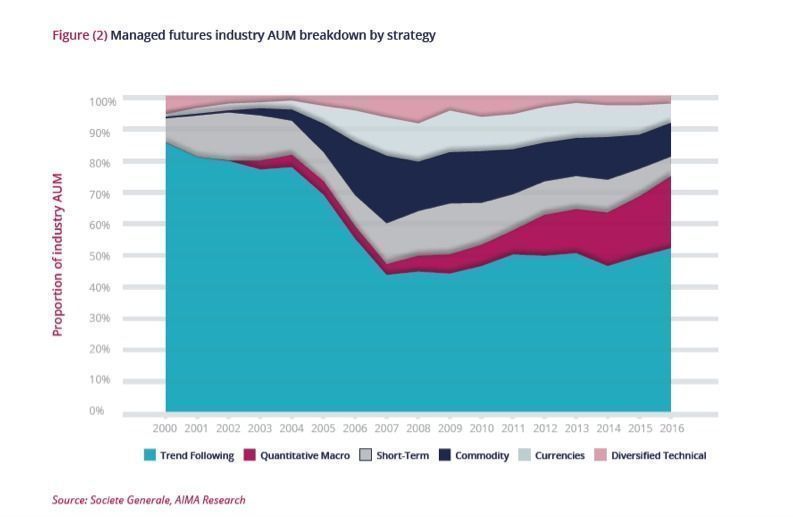

Me gustaría señalar que existen carteras mixtas que combinan estrategias de momento con otras orientadas a la valoración. Estas últimas son modelos sistemáticos que emplean más datos fundamentales, además del precio (ver el gráfico inferior). Cabe destacar que, en Allfunds Bank, la definición de un CTA implica que el precio del activo es la única fuente de información. Por eso clasificamos las estrategias macro cuantitativas, entre otras, en un grupo de comparables diferente.

Activos gestionados (AUM) por la industria de los futuros gestionados, por tipo de estrategia

Otro aspecto clave tiene que ver con el tamaño de estas operaciones, que aplican diversos modelos para incrementar o reducir sus posiciones largas y cortas según la fortaleza de la señal. Por último, también pueden clasificarse por modelos de reversión a la media y por controles de volatilidad, aunque el universo UCITS no es tan amplio como para diferenciar por niveles de volatilidad.

Y ahora, la gran pregunta: ¿por qué debería invertir en estrategias CTA? Existen varias razones relacionadas con la construcción de la cartera, la principal de las cuales es la diversificación de activos (que no hay que confundir con la correlación negativa o la reducción de riesgos). Estas estrategias tienden a comportarse bien en periodos de correcciones prolongados, como durante la crisis de las puntocoms (principios de 2000 a 2003) y la crisis financiera mundial (mediados de 2007 a 2009). Como puede verse en el gráfico inferior, que compara el índice SG Trend con el S&P 500, durante esos periodos las acciones cayeron un 13% y un 28%, respectivamente, mientras que las estrategias de seguimiento de tendencias ganaron más de un 13% en ambos casos.

Comportamiento de las estrategias de seguimiento de tendencias durante las crisis

También conviene ver cómo encajan estas estrategias en una cartera mixta normal y cómo pueden mejorar el perfil de rentabilidad-riesgo de la cartera.

No obstante, estas estrategias también sufrieron durante el repunte de la volatilidad experimentado en febrero, aunque dentro de lo esperado. A finales de enero, la mayoría de los modelos estaban largos (net long) en acciones, posiciones que lastraron más de dos tercios de la rentabilidad generada en la primera mitad de febrero. Las divisas tampoco ayudaron, ya que la tendencia de los mercados emergentes se dio la vuelta brevemente y el dólar estadounidense se disparó durante el periodo de estrés. Las posiciones cortas en renta fija no lograron contrarrestar estas pérdidas. Sin embargo, estas estrategias empezaron a recuperarse ya en la semana del 12 de febrero, cuando los mercados empezaron a darse la vuelta.

Hay varias maneras de invertir en estas interesantes estrategias, ya sea haciendo un seguimiento de tendencia puro o en combinación con otras estrategias macro cuantitativas. Una de las más conocidas es la versión UCITS de MAN-AHL Trend, una de las estrategias de seguimiento de tendencias más reputadas desde los años ochenta. Los tres fundadores de la estrategia se separaron a mediados de los noventa y fundaron Winton Capital y Aspect Capital que, inicialmente, seguían estrategias similares. Cabe destacar que Winton Capital, fundada por David Harding, ejecuta su estrategia a través de diferentes vehículos y actualmente cuenta además con otras fuentes de rentabilidad como estrategias long/short en renta variable y estrategias de momentum transversales. Por eso la estrategia ofrece un perfil tan diferente. En este espacio encontramos a otros famosos competidores como GAM Systematic – Core Macro, gestionado por Cantab Capital y que también combina el seguimiento de tendencias con un enfoque value. Pero si le preocupan la complejidad y la falta de transparencia, hay otras estrategias sistemáticas, sencillas y fáciles de entender, que podrían interesarle. El fondo Theam Quant – Multi-Asset Diversified de BNP invierte en pocos mercados y siempre mantiene un sesgo long. Otro ejemplo es el Garraway Financial Trends, que le permite hablar directamente con el gestor de la cartera, en vez de con un equipo de científicos no identificados, para preguntarle sobre el posicionamiento de los modelos. Existen muchas más opciones excelentes en este espacio, ya que los inversores son cada vez más conscientes de la importancia de las estrategias sistemáticas ahora que los bancos centrales han empezado a retirar las medidas extraordinarias.