Esta semana se conocía que Morningstar se introduce en la gestión de planes de pensiones de la mano de CNP Partners. La aseguradora anunciaba la puesta en marcha de una gama de planes de pensiones que serán administrados por su gestora de pensiones y que contará con el asesoramiento de la firma de análisis para su gestión, lo que supone la primera colaboración de este tipo de Morningstar en España. Pero… ¿cuáles son los principios de la firma de análisis para gestionar carteras? Los que se refieren puramente al modo de gestionar, se pueden resumir en cinco puntos:

1. Saber ser contrarian. Según explica Clémence Dachicourt, analista en Morningstar, en el mundo de las inversiones, la mejor manera de generar un rendimiento superior es actuar de manera diferente de la del mercado en su conjunto. “Aceptar la idea de ser contrarian es una cosa; ponerlo en práctica es otra. Nunca sabemos hasta dónde pueden llegar los movimientos de los mercados y muy pocos son capaces de determinar cuándo la tendencia cambiará. El mercado no es muy benévolo, puede ser irracional mucho durante mucho más tiempo del que uno puede permanecer solvente. Es necesario contar con un sólido proceso de inversión. Este ayuda a vender en fases de exceso de especulación y comprar en las fases de recortes. Para lograr esto, hay que ejercer discreción, permanecer razonable y centrarse en el análisis fundamental. Es esencial para construir el marco que permitirá pensar de forma independiente”.

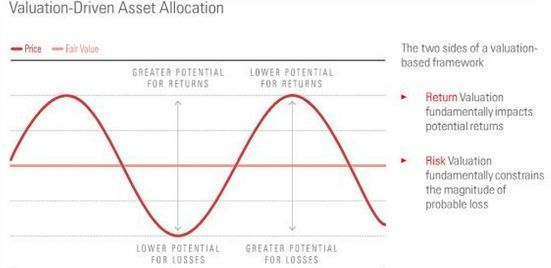

2. Centrarse en la valoración. Dachicourt considera que este enfoque funciona. “Aquí, no distinguimos entre un enfoque value y un enfoque growth. Ambos se basan en el análisis fundamental. Nuestro proceso evalúa el interés de un activo basado en la relación entre su precio actual y su valor intrínseco. En un horizonte a corto plazo, el precio de un activo está generalmente más influenciado por factores psicológicos o técnicos que generalmente tienen prioridad sobre los fundamentales. Encontrar valores o clases de activos cuyo precio sea significativamente inferior al valor intrínseco reduce el riesgo de una inversión porque el margen de seguridad será realmente mayor. En lugar de hablar sobre el precio de un activo en declive, preferimos hablar de aumentar las perspectivas de rentabilidad”.

3. La importancia de los fundamentales. “Nuestro enfoque de inversión se estructura en torno a las características fundamentales de cada posición, su generación de caja, su balance y la calidad y sostenibilidad de su ventaja competitiva. La idea es mirar sólo lo que más importa. Siempre realizamos análisis muy detallados, con niveles de requisitos en términos de retorno potencial ajustado por riesgo o de margen de seguridad muy alto. Dicho esto, también es importante tener en cuenta que siempre hay áreas de incertidumbre. El futuro es en gran parte impredecible. Los mayores problemas surgen cuando los inversores se olvidan de diferenciar entre probabilidad y resultado e ignoran la posibilidad de resultados poco probables. Lo mejor es siempre invertir con un amplio margen de seguridad para preservar su cartera en caso de error,”, explica Dachicourt.

4. No perder nunca de vista los costes. “Si el comportamiento de un activo financiero es volátil e incierto, los costes no lo son y pueden rápidamente arañar parte de la rentabilidad de un activo. El análisis de Morningstar ha demostrado que, al comprar un fondo, especialmente en un entorno en el que los retornos potenciales o el alfa potencial son bajos, los costes son el factor más determinante de la rentabilidad. Los costes son una de las pocas cosas que el inversor puede controlar. Por lo tanto, hay que dar preferencia a las opciones más baratas dentro de una categoría dada y no dudar en utilizar estrategias pasivas cuando los gestores activos no son capaces de ofrecer valor. La reducción de la tasa de rotación de la cartera y la selección de los gestores que prestan atención a los costes es importante y menudo se ignora”, indica el analista de Morningstar.

5. Tener una visión holística. Según Dachicourt, la principal fuente de fracaso por parte de los inversores no es que no tengan suficientes apuestas ganadoras, sino que tienen demasiadas apuestas perdedoras. “Sin embargo, a menudo muchos gestores concentran su cartera en lugar de diversificarla, con la esperanza de que todo salga bien en lugar de asegurarse de que su cartera pueda sobrevivir al peor de los escenarios. Las carteras de los inversores deben construirse de tal manera que se expongan a varios factores fundamentales. Es importante evitar una situación en la que una cartera esté sujeta a un número limitado de fuentes de rentabilidad, y mucho menos cuando están altamente correlacionadas. Muchas veces se construyen carteras en función de las correlaciones históricas, olvidando que no son estables en el tiempo”.

Tal y como señala el experto de Morningstar, los mercados evolucionan y hacen obsoletos algunos modelos. “Basta con mencionar las numerosas estrategias cuantitativas que se han sido pilladas a contrapié en estos últimos años debido a los supuestos subyacentes utilizados por el modelo informático. Un programa informático tiende a aprovechar las conductas válidas en el pasado. Pero estos modelos no saben cómo anticipar los cambios en el comportamiento del mercado o identificar valores atípicos, y por lo tanto tienden a sobrestimar el grado de persistencia de las tendencias pasadas. Al invertir, es esencial diversificar el riesgo fundamental, es decir, combinar activos cuyas fuentes subyacentes de rentabilidad no estén correlacionados entre sí”, concluye.