TRIBUNA de Felipe Lería, responsable en España de UBP. Comentario patrocinado por UBP.

Los altos precios de los bonos high yield y la consecuente mejor rentabilidad de los índices CDS son el resultado de:

i. El efecto absorción del programa QE del BCE sobre el mercado de bonos.

ii. La recuperación impulsada por el petróleo desde febrero de 2016: la exposición del sector energético en el mercado de bonos high yield es casi el doble que la de los índices CDS.

iii. La recuperación asociada a la búsqueda de yield que ha llevado el precio de los bonos por encima del precio histórico ajustado por su prima de iliquidez.

Pensamos que la rentabilidad de los índices CDS high yield va a superar a partir de ahora a la de los bonos high yield – de forma similar a su mejor comportamiento registrado desde 2004 – debido a i) la oportunidad de compra relativa que reflejan sobre los bonos en la actualidad y ii) ventajas estructurales de los primeros, en particular una mayor liquidez y el efecto roll-down: aprox. un 2,0% anual adicional.

Además, los índices CDS high yield presentan unos ratios de Sharpe más atractivos que los bonos high yield: mayor rentabilidad, menor riesgo de tipos de interés y estable liquidez con independencia de las condiciones de mercado.

Como muestra de lo anterior y analizando el fondo UBAM – Global High Yield Solution, que permite a los inversores tener exposición a una gestión activa en los índices globales de CDS más representativos (léase Markit iTraxx Europe Crossover y CDX North America), la rentabilidad actual supera en 1,2% la reflejada por el índice BofA Merrill Lynch Global High Yield.

Tal circunstancia refleja los niveles actuales de valoración. El mercado global de bonos high yield está caro, con una rentabilidad actual del 5,0%: es decir, -120 puntos básicos por debajo del promedio de los 5 últimos años. Por otro lado, el fondo UBAM – Global High Yield Solution ofrece en la actualidad una rentabilidad del 6,2%, en consonancia con su promedio de los 5 últimos años, ver Gráfico 1.

Esta disparidad de valoración relativa representa un punto de entrada a través de índices CDS para los inversores que deseen invertir en el mercado high yield.

Gráfico 1: Yield-to-worst (actual vs. promedio 5 años) del fondo UBAM - Global High Yield Solution y del índice BofA Merrill Lynch Global High Yield

Dicha rentabilidad adicional está construida con menos de la mitad de riesgo de tipos de interés que la implícita en el caso del índice (duración de 1,4 años del primero frente a 3,8 del segundo). Esto resalta las bondades de la inversión a través de índices CDS: un mayor credit carry con una mucho menor duración de tipos de interés, aspectos ambos que están hoy muy buscados por los inversores en el actual entrono de tipos bajos.

Analicemos el mejor valor relativo presente en los índices CDS desde otra persepctiva.

La base CDS – Bono es el indicador del mercado para medir si los índices CDS están más caros o más baratos que los bonos en el mercado high yield. La base es la diferencia entre los diferenciales CDS y los diferenciales de los bonos al contado, ajustada para considerar las discrepancias sectoriales entre el mercado de bonos y los índices CDS.

En la actual coyuntura, debido a la reciente fuerte apreciación registrada por los bonos, el mercado ha ido descontando cualesquiera primas de iliquidez de los bonos, medida en términos de base CDS – Bono (base EEUU: -12 pb, base europea: -15 pb). En consecuencia, el segmento high yield es ahora más barato a través de los índices CDS en comparación con los bonos.

En términos históricos, la base media ha sido -65 pb en EEUU y de -50 pb en Europa (fuente: JP Morgan desde 2004 en EEUU y desde 2009 en Europa). En otras palabras, los bonos HY se negocian en el mercado de EEUU con una prima diferencial de 65 pb en comparación con los CDS, debido a las peores condiciones de liquidez habituales en los mercados de bonos HY. Esta prima de iliquidez ya ha sido casi totalmente anulada debido al programa QE del BCE y a la fuerte recuperación del precio del petróleo.

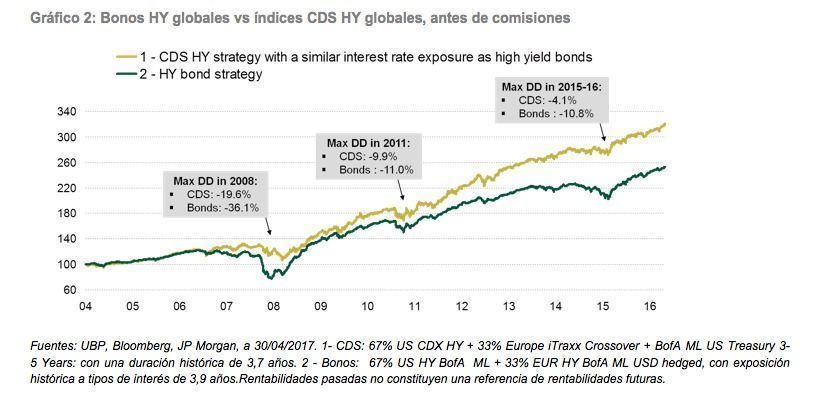

En la fase más intensa de una crisis, la prima de iliquidez de los bonos HY puede dispararse, por ej., durante la crisis de crédito de 2008 se incrementó en 800 pb. Ocurrió lo mismo durante la crisis soberana del euro en 2011 y con el desplome del petróleo en 2015. Durante estos períodos, el mercado de CDS, no afectado por la liquidez, registró mejores rentabilidades, tal y como se muestra en el Gráfico 2.

Gráfico 2: Bonos high yield globales vs índices CDS high yield globales, antes de comisiones

En conclusión, la base i) ratifica que los bonos high yield están más caros que los índices CDS high yield y ii) debería proporcionar un colchón de liquidez frente a los bonos high yield en un contexto recesivo.

Por último y muy importante, la gestión activa de los índices CDS ha permitido a esta estrategia de high yield (UBAM – Global High Yield Solution) beneficiarse del efecto roll-down, consolidando una rentabilidad adicional de aprox. +2,0% anual.

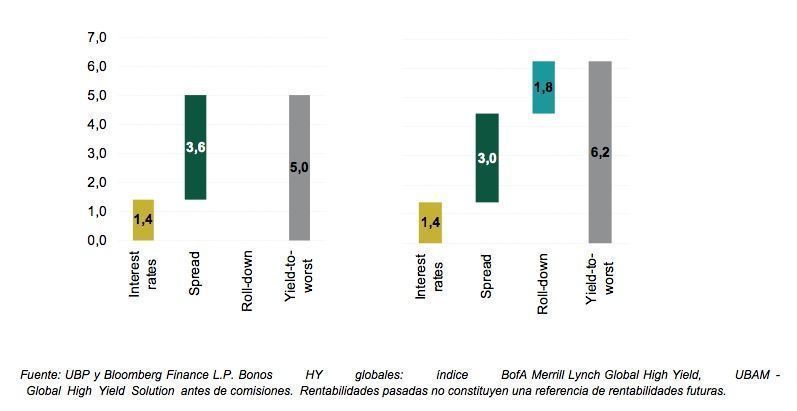

El efecto roll-down y la valoración actual explican gran parte del exceso de rentabilidad de esta estrategia, tal y como se ilustra en el Gráfico 3.

Gráfico 3: Desglose de la rentabilidad actual en los mercados high yield globales: bonos y CDS en % - Todos los datos antes de comisiones

En el marco de la gestión activa en las estrategias de índices CDS high yield, el equipo gestor de la cartera renueva de forma sistemática la exposición al índice CDS (cada 6 meses, en marzo y septiembre). Esta práctica permite la monetización del efecto roll-down y es posible porque: i) la curva en el mercado CDS refleja pendiente positiva de manera consistente, y ii) la implementación de la estrategia de renovación de posiciones compensa sobremanera los costes de transacción (aprox. 5 céntimos).

Por el contrario, esta estrategia no puede implementarse en el mercado de bonos high yield al contado porque i) no existe una curva de diferenciales negociable directamente en el mercado de bonos high yield dada la fragmentación del mismo y ii) los costes de transacción son mucho más elevados: de media 10 veces más caros que el spread de compra/venta en el mercado de índices CDS.

El roll-down constituye una ventaja característica y única de las estrategias de índices CDS high yield de UBP. Desde el lanzamiento de UBAM – Global High Yield Solution en diciembre de 2010, el roll-down ha representado un factor determinante y consistente de rentabilidad, tal y como se muestra en el Gráfico 4 siguiente.

Gráfico 4: Desglose de rentabilidades anualizadas históricas del fondo UBAM - Global High Yield Solution, en %, desde lanzamiento el 03/12/2010 (antes de comisiones)