TRIBUNA de Ted Bigman, responsable del equipo de Activos Inmobiliarios Cotizados Globales de Morgan Stanley IM (derecha), y Matt King, gestor de la estrategia de Infraestructuras Cotizadas Globales. Comentario patrocinado por Morgan Stanley IM.

Aprovechamos el comienzo del 2017 para analizar el impacto del cambiante panorama geopolítico en lo que respecta a las infraestructuras en Estados Unidos, sobre todo tras el resultado de las elecciones presidenciales.

El impacto en última instancia de las medidas de Trump sobre las infraestructuras es incierto. El hincapié del presidente en las infraestructuras, con su propuesta de invertir un billón de dólares, probablemente sea positivo, pero apenas hay detalles al respecto. Según estimaciones recientes de la Sociedad Americana de Ingenieros Civiles, para 2025 se precisa un gasto de 3,3 billones de dólares para cubrir las necesidades de infraestructuras en Estados Unidos, de los cuales un 43 por ciento siguen sin estar financiados, lo que deja pocos motivos para dudar de la seriedad de las intenciones de Trump. Sin embargo, dado que los gobiernos estatales y locales en la actualidad acaparan más de tres cuartas partes del gasto en infraestructuras, debemos hacer hincapié en tener cautela para comprender con exactitud cómo pretende Trump cerrar la brecha de inversión.

Aunque muchos inversores entraron con fuerza en este sector por ser un área que podría beneficiarse de las políticas de la administración Trump, otros se centraron en el fuerte repunte de los tipos de interés como motivo de inquietud para los sectores que se perciben, en esencia, como más defensivos. Creemos que tanto la euforia como las inquietudes probablemente hayan sido desmedidas.

1) Impacto de un plan de gasto en infraestructuras:

El gasto en infraestructuras posiblemente sea una iniciativa clave durante la administración Trump. Esto podría ser un catalizador positivo, pero las principales preguntas son mediante qué empresas y qué vehículos de financiación. Nuestra lectura inicial es que lo más probable sea que las compañías de infraestructuras se beneficien a través de subvenciones gubernamentales y/o desgravaciones y bonificaciones fiscales, un mayor número de subastas de activos, nuevas oportunidades de inversión y un entorno regulatorio más acomodaticio, pero el calendario y la envergadura de la implementación de estas medidas es aún incierto.

El debate político se ha centrado en mejorar las infraestructuras de transporte y energía y las de índole social. Además del crecimiento de las empresas existentes, los inversores podrían beneficiarse de la oportunidad de invertir en compañías nuevas, así como el impulso que puede suponer que haya más inversores interesados en esta clase de activos. Esto no es exclusivo de Estados Unidos, ya que los gobiernos de diversos países podrían adoptar medidas similares.

2) Impacto de un entorno de tipos al alza:

Dado el fuerte repunte en la rentabilidad del bono del Tesoro estadounidense a 10 años después de las elecciones, ha aumentado la inquietud de los inversores en torno a la renta variable, percibida como alternativa a los bonos. Creemos que esta será una preocupación generalizada en el mercado y no percibimos igual a todos los sectores en lo que respecta a su sensibilidad a los tipos de interés. Las infraestructuras son diversas y, pese a la inquietud general, los impactos negativos iniciales sobre las cotizaciones se limitaron principalmente a las compañías de servicios públicos basados en redes y a ciertas empresas especializadas en torres de comunicación y eléctricas.

Aunque determinados sectores más sensibles podrían verse lastradas a corto plazo con una subida de tipos de interés, creemos que este riesgo puede mitigarse de varias maneras. Las compañías susceptibles pueden filtrarse y descartarse y las correcciones del mercado pueden utilizarse como una oportunidad de compra. Finalmente, si la subida de tipos fuese causada porque el mercado haya entrado en una fase inflacionista, las infraestructuras pueden ofrecer una protección significativa mediante el crecimiento de su flujo de caja.

Una buena oportunidad para invertir en títulos de infraestructuras cotizadas a nivel global

Al margen de la atención que las infraestructuras han recibido desde las elecciones, existen numerosas características ventajosas al invertir en títulos de infraestructuras cotizadas a nivel global. Entre ellas, figuran su atractiva rentabilidad ajustada por riesgo, ventajas de diversificación por las bajas correlaciones con otras clases de activos, su capacidad para generar rentas recurrentes y la protección que pueden brindar frente a la inflación, además de su capacidad de proporcionar exposición a infraestructuras con liquidez diaria.

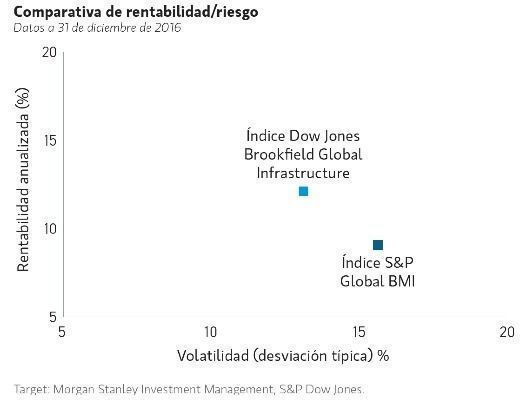

Atractiva rentabilidad ajustada por riesgo: Debido a los entornos de demanda inelástica en que operan la mayoría de las empresas de infraestructuras, habitualmente se asume que una inversión en infraestructuras cotizadas a nivel global genera un perfil tanto de riesgo como de rentabilidad menor que las inversiones en sectores más relacionados con el mercado y menos regulados. Sin embargo, tal como se observa en el Gráfico 1, los títulos de infraestructuras cotizados han batido a la renta variable global (índice S&P Global BMI) y han ofrecido menor volatilidad, desde el lanzamiento del índice Dow Jones Brookfield Global Infrastructure.

Ventajas de diversificación: Los inversores probablemente tienen una exposición mínima a infraestructuras en sus carteras de renta variable y el índice Dow Jones Brookfield Global Infrastructure representa menos del 2 por ciento del universo de renta variable global. La magnitud de las rentabilidades de los títulos de infraestructuras y las de otras clases de activos suele ser bastante diferente.

Capacidad de generar rentas recurrentes: Uno de los principales atributos de los activos de infraestructuras es que suelen tener una vida prolongada y por ello poseen la capacidad de generar flujos de caja estables a largo plazo. Esto ha dado lugar a rentabilidades por dividendo superior a la de los mercados de renta variable global en su conjunto.

Protección frente a la inflación: Los activos de infraestructuras pueden ofrecer protección frente a subidas de precios gracias a que sus flujos de caja están explícitamente cubiertos contra la inflación, lo cual históricamente ha resultado en que el rendimiento de los títulos de infraestructuras cotizados globales hayan tenido un mejor comportamiento que el conjunto de las bolsas mundiales en entornos de alta inflación. Puesto que Trump ha expresado su intención de fomentar el crecimiento, esta ventaja potencial de los títulos de infraestructuras puede hacerse más prominente si el presidente logra su propósito.

Con el objetivo de ofrecer exposición “pura” a infraestructuras, Morgan Stanley Investment Management lleva gestionando desde 2010 el fondo MS INVF Global Infrastructure Fund. Invierte en infraestructuras listadas a nivel global, proporcionando a los inversores exposición a una clase de activos en crecimiento que ofrece amplia diversificación, históricamente menor volatilidad y el potencial de superar en rentabilidad a la renta variable global.

Documento estrictamente para clientes profesionales. Las opiniones expresadas son las de los autores en el momento de la publicación y están sujetas a cambios según las condiciones económicas y de mercado. Esto no constituye asesoramiento de inversión, no es predictivo de desempeño futuro, y no debe ser interpretado como una oferta para comprar o vender algún valor o instrumento o para participar en alguna estrategia. Se aconseja a los inversores que evalúen cada una de sus inversiones y estrategias, y se les anima a asesorarse con un asesor financiero antes de invertir.