En el mercado español de fondos de inversión, la competencia es menor de la que cabría imaginar teniendo en cuenta el número de gestoras y fondos de inversión. El poder de mercado del que disfrutan las gestoras de activos en España, al igual que en otros países como Estados Unidos o Finlandia, significa que existen economías de escala de las que no se benefician los inversores finales.

Algo que se explica por las características de gran parte de la demanda de fondos, sobre todo los inversores minoristas, cuya actitud “podría hacer que la competencia en precios fuera limitada, posibilitando la existencia de fondos con mayores comisiones y rentabilidades inferiores”, según concluye un reciente estudio de la CNMV titulado "Competencia y estructura de la industria de fondos de inversión en España: El papel de las entidades de crédito", de María Isabel Cambón y Ramiro Losada.

El estudio demuestra que el poder de las gestoras depende en parte del perfil del inversor y sus diferencias de actitud a la hora de comprar fondos. En cuanto a esas diferencias, los resultados del estudio revelan que los mayoristas son más sensibles a factores como el precio o la rentabilidad y los minoristas, a la volatilidad.

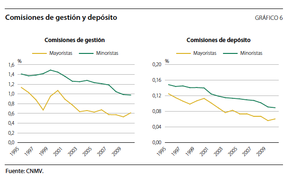

En cuanto al precio, al tener un grado de sofisticación más elevado, los mayoristas pueden reunir más información sobre los fondos, compararlos en mejores condiciones y deshacerse de aquellos más caros de forma más rápida. Sin embargo, en el mercado minorista, las comisiones no parecen relevantes a la hora de invertir en los fondos de una determinada gestora. Este resultado podría ayudar a explicar por qué los inversores minoristas soportan mayores comisiones cuando invierten en fondos con carteras similares, según el estudio.

En cuanto al retorno, los fondos de las gestoras que ofrecen en promedio una rentabilidad inferior tienden a tener una cuota de mercado superior en el segmento minorista. El inversor mayorista conservador también tiene en cuenta que los fondos de la gestora tengan una rentabilidad elevada y que ésta tenga una larga historia en el mercado de fondos. Por el contrario, el inversor minorista solo tiene en cuenta la rentabilidad pasada obtenida por los fondos de la gestora. También hay diferencias en cuanto a la volatilidad: los minoristas son más conservadores que los inversores mayoristas.

El poder de las gestoras

Pero, ¿cómo se traducen estas diferencias en el poder de las gestoras? El inversor minorista suelen trabajar con una única entidad para evitar los costes de comparar productos y gestoras, mientras los inversores mayoristas tienen un conocimiento financiero superior que les permite comparar los fondos y no suelen presentar un grado de fidelización tan elevado respecto a una gestora determinada, dice el estudio. Además, los minoristas optan por gestoras con mayor variedad de fondos -precisamente para no tener que comparar entre entidades-, lo que lleva a que las gestoras tengan una amplia oferta con unas comisiones relativamente altas. Una dinámica que les permite aumentar su cuota de mercado.

Los datos demuestran que la tesis puede aplicarse al mercado español, donde el número de fondos disponibles para el público minorista representó al menos el doble de los disponibles para el sector mayorista desde 1995 hasta 2010. Además, las comisiones que se cargan a los inversores minoristas son mayores. En este sentido, son las gestoras que pertenecen a entidades de crédito las que cargan mayores comisiones a sus clientes, en comparación con las independientes.

Por entidades, son las entidades de crédito, frente a las independientes, las que tienen mayor poder de mercado, precisamente porque concentran gran parte de la inversión minorista. En concreto, en el periodo 1995-2010, estas gestoras gestionaron una media del 96,4% del total del patrimonio de los inversores minoristas. En el mayorista, las entidades de crédito también tienen gran poder de mercado a la hora de vender fondos conservadores (monetarios y de renta fija), pues su cuota fue de media del 81,4% en los últimos 15 años, según el estudio. En el segmento de fondos de renta variable y mixta a inversores mayoristas, el nivel de competencia es superior, pues las entidades independientes tuvieron en el periodo analizado una media de cuota del 36,4%.