Artículo de Tomás García-Purriños, responsable de Multiactivos en Morabanc.

Nuestra memoria no es un disco duro con espacio para guardar cada fotograma. Almacenamos lo necesario para que el pasado sea útil. Así, D. Kahneman, padre de las finanzas conductuales, demostró que, a la hora de memorizar una experiencia, lo más importante son sus momentos más intensos y los finales.

Lo saben los guionistas de cine: “el final es la película”, aseguraban al protagonista de la excelente Adaptation (el Ladrón de Orquídeas, en España), en medio de su crisis creativa. Un buen final puede salvar la película más aburrida.

Lo sabemos los inversores: las caídas extremas son dolorosas y, ahora, recientes. De ahí la popularidad de las estrategias de cobertura de los riesgos de cola.

En estadística, las colas son los extremos de una distribución. En finanzas, como eventos de cola se aceptan generalmente momentos de fuertes caídas. Son, por naturaleza, infrecuentes, complicados de predecir y tienen un profundo impacto en las carteras. Tanto, que vale la pena investigar si existen estrategias que permitan mitigarlos.

Para evaluarlas, debemos tener en cuenta:

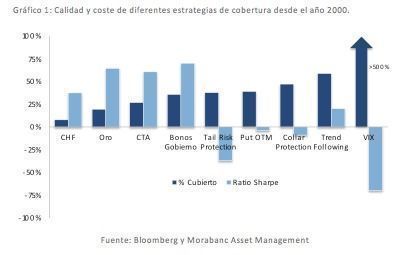

- La calidad de la cobertura: En este artículo calcularemos qué porcentaje ha protegido cada estrategia de las caídas del S&P 500 superiores al -20% a partir 1950 (dependiendo de disponibilidad de datos).

- El coste de la cobertura: Lo mediremos en términos de ratio de Sharpe, para que sea comparable.

Activos refugio

Una primera aproximación a las coberturas es añadir activos que han actuado como refugio en momentos extremos de mercado.

El oro suele cumplir el papel de refugio ante riesgos financieros y geopolíticos, pero sólo se ha comportado bien en cuatro de las 10 correcciones del S&P 500 superiores al -20% que han existido desde 1956. Destacable es su desplome de casi el -20% durante octubre de 2008.

En cambio, los bonos estadounidenses han sido ganadores claros en los últimos episodios de incremento de la aversión al riesgo, pero su atractivo coste (ratio de Sharpe más alto de los activos analizados) podría deberse a la larga tendencia a la baja de los tipos de interés. Y nada asegura que esto no cambie en el futuro.

En cuanto a las divisas, cabría esperar apreciacion del yen en momentos de risk-off, porque suelen acompañarse de cierres de carry trades (muchas veces financiado en yenes). Sin embargo, la rentabilidad es negativa en promedio en los periodos extremos analizados (desde 1970). El papel del franco suizo ha sido de más calidad.

Estrategias con opciones

Las estrategias más populares de cobertura suelen llevarse a cabo con opciones. Por ejemplo, comprando puts fuera de dinero. Para este artículo hemos analizado calidad y coste de una estrategia que consiste en la compra de una put mensual un 5% OTM. Es interesante ver como la historia parece mostrar que los costes no compensan la calidad de esta cobertura. Es lógico, teniendo en cuenta que las puts suelen cotizar caras (la volatilidad esperada suele ser superior a la realizada).

Una solución podría ser comprar más fuera de dinero, pero a cambio muchas vencerían sin valor. Otra alternativa es financiar el coste de las puts vendiendo calls. Para este artículo analizamos una compra de puts trimestrales OTM y venta de calls mensuales para financiarlas (en parte). Pero la conclusión es similar: esta estrategia de forma pasiva tiene unos costes que en el largo plazo no compensan la calidad de la cobertura.

La mayoría de estrategias con opciones requieren por tanto de una gestión más activa, cerrando posiciones aprovechando caídas y abriéndolas en las subidas. Esto, obviamente, no está libre de riesgos.

Relacionado con lo anterior están las estrategias de compra de volatilidad esperada. En momentos extremos, los repuntes en el precio de los futuros del VIX han cubierto, en promedio, casi cinco veces las pérdidas del S&P 500. Sin embargo, su coste de casi un -45% anual lo invalida como idea.

CTAs y Hedge Funds

Los Tail Risk HF son populares tras momentos extremos, pero su rendimiento ha sido negativo desde 2008, tal y como muestra el Eurekahedge Tail Risk Index, no compensando la calidad de su cobertura (si bien tenemos tan sólo 2008 y 2020 como ejemplos).

Los CTA y las estrategias Trend Following han aportado diversificación y calidad como cobertura del riesgo de cola, con ratios de Sharpe altos. Por ejemplo, los HF Trend Following tuvieron rendimientos positivos 8 de los 10 peores drawdowns y 9 de los 10 peores meses del S&P 500 desde 1987 (excepto justo octubre de 1987).

A cambio, existe una alta dispersión de resultados entre los diferentes fondos. Esto y su complejidad (operativa, jurídica, etc) exige un intenso proceso de due dilligence antes de decidirse por un producto.

En conclusión, las estrategias de cobertura no deberían verse como algo ajeno a la cartera que deben cubrir. Parece que la mejor estrategia de cobertura en el largo plazo es crear carteras diversificadas por fuentes de retorno, incluyendo una mezcla de beta, gestión activa y estrategias alternativas, que aunque no garantizan un camino aburrido, sí la probabilidad de que el final optimice los riesgos asumidos.

Cubrir debería ser, por tanto, una estrategia de asset allocation y no debería descartarse un programa de coberturas diversificado que incluya varias estrategias, de cara a optimizar la calidad de las mismas asumiendo el menor coste.