Tribuna de Mark Vaselkiv, gestor de T. Rowe Price. Comentario patrocinado por T. Rowe Price.

Esperamos que 2018 suponga el comienzo de una nueva era en la inversión de la renta fija, cuando los bancos centrales empiecen a retirar las medidas de expansión cuantitativa introducidas tras la crisis financiera global y algunas autoridades monetarias se dispongan también a subir los tipos de interés. Estas medidas de endurecimiento se van a aplicar en un momento en el que los rendimientos de la deuda soberana de los mercados desarrollados son muy bajos y los diferenciales de crédito muy estrechos, y mientras la economía global se enfrenta a la incertidumbre comercial, la posible vuelta de la inflación y varios riesgos geopolíticos. Sin embargo, creemos que el crecimiento se mantendrá firme en muchos lugares del mundo, lo que generará oportunidades atractivas en determinados sectores del crédito.

En este entorno, los inversores en renta fija tendrán que ampliar sus horizontes y diversificar sus carteras de renta fija para cumplir los objetivos deseados de riesgo y rentabilidad, haciendo hincapié en la búsqueda detallada, la selección activa de títulos y la rotación sectorial.

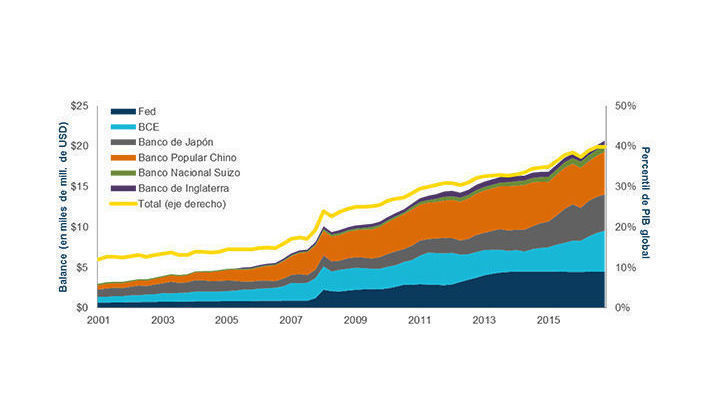

Gráfico 1. Los bancos centrales van a disminuir su respaldo. Balance de los bancos centrales en relación con el PIB a 30 de septiembre de 2017

Fuentes: Haver Analytics y T. Rowe Price. Basado en la suma móvil de los datos del PIB de los cuatro últimos trimestres.

Los bancos centrales, en primer plano

El año 2017 llegó con grandes expectativas de que la propuesta de gasto en infraestructuras, rebajas fiscales y reformas legislativas del recién elegido presidente estadounidense, Donald Trump, produciría un aumento de la inflación y del crecimiento de EE. UU. Pero las expectativas se desvanecieron muy pronto. Cuando quedó claro que las políticas de Trump resultarían mucho más difíciles de aplicar de lo previsto, los rendimientos cayeron a los niveles registrados antes de las elecciones presidenciales, los tipos de interés bajaron y el dólar se desplomó con respecto al euro. Desde entonces los tipos de interés han subido ligeramente y el dólar ha repuntado un poco, pero sigue la incertidumbre sobre hasta qué punto puede cumplir Trump sus promesas originales.

Sin embargo, el alcance y el ritmo del endurecimiento monetario de los bancos centrales incidirá más en los mercados en 2018 que la suerte política del presidente Trump. Tras casi una década de estímulo monetario sin precedentes, los activos propiedad de los bancos centrales equivalían aproximadamente al 40% del producto interior bruto (PIB) global a final de septiembre, comparado con el de en torno a un 20% de justo antes de la crisis financiera de 2008 (gráfico 1). La cifra volverá a reducirse cuando los bancos centrales comiencen el largo proceso de reducción de sus balances, pero aún no está claro qué ritmo seguirán ni cuál será el efecto global en los mercados.

Creemos que algunos bancos centrales subirán también los tipos de interés en 2018, quizá de forma más contundente de lo que reflejan actualmente los mercados. La Fed ha indicado que subirá tres veces los tipos el año que viene, con lo que el tipo de los fondos federales se situaría en el 2,25% y, si los tipos a largo plazo se mantienen estables, la curva de tipos del Tesoro EE. UU. se aplanaría. Si la Fed sube más los tipos o si trata de reducir su balance más rápido de lo esperado, la curva de tipos de EE. UU. podría incluso acabar invertida. De acuerdo con la experiencia pasada, esto supondría unas perspectivas negativas para la economía estadounidense. Cuando los activos a largo plazo generan menos rendimientos que los activos a corto plazo, desaparece el incentivo de realizar nuevos préstamos, lo que deja a la economía sin una fuente fundamental de financiación. Sin embargo, si la Fed actúa con mayor cautela, podría lograrse una tasa de crecimiento económico más razonable.

Europa sigue en una fase anterior del ciclo de crédito comparado con EE. UU., con unas perspectivas de crecimiento razonable para 2018. El Banco Central Europeo (BCE) ha indicado que prevé empezar a reducir su programa de compra de bonos el año que viene, pero no es probable que empiece a subir los tipos de interés hasta 2019. Aunque la curva de tipos de la zona euro también podría aplanarse, no es probable que se invierta.

Gráfico 2. Ejemplo de ciclo de tipos de interés. A 31 de octubre de 2017

Fuentes: CRB Rates y T. Rowe Price.

Por otra parte, sin embargo, crecen las expectativas de que el Banco de Inglaterra suba los tipos más rápido de lo esperado para frenar la inflación, y parece probable que el Banco de Canadá inicie un ciclo más contundente de subidas de tipos.

Un endurecimiento de la política monetaria por parte de un único banco central puede no ser muy preocupante; cosa muy distinta es que varios bancos lo hagan al mismo tiempo. Los rendimientos de los mercados desarrollados siguen prácticamente en mínimos históricos, mientras que los diferenciales de crédito son reducidos debido a años de políticas monetarias laxas y condiciones económicas favorables. En este entorno, el endurecimiento simultáneo de la política monetaria podría ser disruptivo, aunque dado que los bancos probablemente actuarán con cautela, es muy probable que la liquidez siga siendo abundante durante mucho tiempo. Por tanto, la pregunta clave es: ¿qué factor es más importante, el proceso de expansión cuantitativa (que será negativo) o la expansión cuantitativa que queda (que probablemente aún sea considerable)? En nuestra opinión, la forma en que los mercados respondan a esta pregunta determinará si en 2018 vuelve la volatilidad o continúa la estabilidad.

La incertidumbre comercial y los riesgos geopolíticos suponen un obstáculo para el crecimiento

La incertidumbre sobre las relaciones comerciales y el crecimiento chino suponen nuevos desafíos. Si las negociaciones sobre el Brexit entre el Reino Unido y la UE fracasan o si el presidente estadounidense, Donald Trump, cumple su amenaza de poner fin al Acuerdo de Libre Comercio de América del Norte (NAFTA), las restricciones al comercio tendrían probablemente un impacto negativo en el crecimiento global. Tras el XIX Congreso Nacional del Pueblo celebrado en octubre, se espera que las autoridades chinas redoblen sus esfuerzos para reformar las empresas de propiedad estatal del país y reducir la deuda empresarial, lo que podría ralentizar la economía china en 2018. Sin embargo, todavía se espera que el crecimiento chino supere el 6%, aunque una sorpresa negativa podría provocar una disrupción importante, dada la importancia de China como segunda mayor economía del mundo.

Además, los riesgos geopolíticos persisten. Las tensiones entre EE. UU. y Corea del Norte no muestran indicios de remitir. Aunque un conflicto bélico a gran escala parece improbable, debido a los costes para ambas partes, preocupa el posible impacto de un enfrentamiento diplomático en las relaciones entre EE. UU. y China. Por otra parte, la amenaza para la unidad europea ha remitido, tras el fracaso de los partidos populistas contrarios a la inmigración para avanzar en las elecciones neerlandesas, francesas y alemanas, pero el movimiento independentista catalán y la continuación de las negociaciones del Brexit podrían provocar más volatilidad, al igual que las próximas elecciones generales italianas.

Además, aunque se ha mantenido bajo control varios años, la inflación podría volver en 2018. El contexto económico general sigue mejorando y existe la posibilidad de que los bancos centrales malinterpreten los indicios de la inflación subyacente y las tensiones.

La importancia de la falta de correlación

El año pasado destacó por la tranquilidad de los mercados: las malas noticias vinieron y se fueron sin provocar grandes trastornos. Los intentos de proteger las carteras no merecieron la pena en general, lo que empañó las rentabilidades de los inversores que optaron por la prudencia. Como hemos indicado antes, el que los mercados se muestren igual de despreocupados en 2018 dependerá en gran medida de cómo respondan los inversores cuando comience a retirarse el estímulo monetario. Creemos muy posible que un acontecimiento de riesgo, o una combinación de acontecimientos, pueda provocar una fuerte volatilidad, de modo que para los inversores sería prudente gestionar la exposición al riesgo adoptando infraponderaciones o añadiendo activos libres de riesgo como los bonos del Tesoro de EE. UU. a sus carteras.

La diversificación será también clave. Mientras que los rendimientos de la deuda soberana de los mercados desarrollados son bajos, varios de los mercados emergentes se encuentran en diferentes fases de sus ciclos de tipos de interés y ofrecen rendimientos de la deuda soberana superiores. Los bonos high yield y los préstamos bancarios parecen ofrecer mayor potencial de rentabilidad y menor duración que la deuda soberana desarrollada, pero no parecen baratos en el entorno actual y guardan además una gran correlación con la renta variable, lo que significa que podrían ser vulnerables en caso de una corrección de mercado.

Creemos que en 2018 podría resultar favorable una estrategia barbell que combine instrumentos de crédito por un lado, con títulos respaldados por activos o deuda soberana (que históricamente guardan una menor correlación con la renta variable) por el otro. Otro enfoque que puede ser favorable consistiría en invertir en países que atraviesan cambios transformadores. Creemos que Argentina, India e Indonesia entran dentro de esta categoría, mientras que Turquía y Sudáfrica son menos favorables, en nuestra opinión.

INFORMACIÓN IMPORTANTE

Este documento, junto con cualesquiera declaraciones, datos y contenidos incluidos en él, y cualesquiera materiales, datos, imágenes, enlaces, sonidos, gráficos o vídeos que se faciliten junto con este documento (conjuntamente , "Materiales" ) los proporciona T. Rowe Price con fines meramente informativos. Los Materiales no están pensados para que lo utilicen personas en jurisdicciones que prohíben o restringen la distribución de los Materiales y en ciertos países se facilitan solamente previa petición. No está pensado para su distribución a inversores particulares en ninguna jurisdicción. Bajo ninguna circunstancia deben copiarse, redistribuirse o mostrarse los Materiales, parcialmente o en su totalidad, a ninguna persona sin el consentimiento de T. Rowe Price. Los Materiales no constituyen distribución, oferta, invitación, recomendación o solicitud de vender o comprar ningún título en ninguna jurisdicción. Ninguna autoridad regulatoria de ninguna jurisdicción ha revisado los Materiales. Los Materiales no constituyen asesoramiento de inversión y no se debe depender de la información incluida en los mismos. Los inversores deben buscar asesoramiento legal y financiero independiente, incluido asesoramiento en cuanto a las consecuencias fiscales, antes de adoptar cualquier decisión de inversión.