TRIBUNA de Alison Porter, gestora, renta variable global, y Graeme Clark, gestor, renta variable, tecnología. Comentario patrocinado por Janus Henderson Investors.

El sólido desempeño del sector tecnológico durante el último año ha reactivado el interés por el sector. Nos fijamos en las valoraciones, desde un punto de vista histórico y de crecimiento en los beneficios, y nos centramos en las características únicas del sector, las que hacen que merezca la pena considerarlo para cualquier cartera de inversión.

Historial de rentabilidad

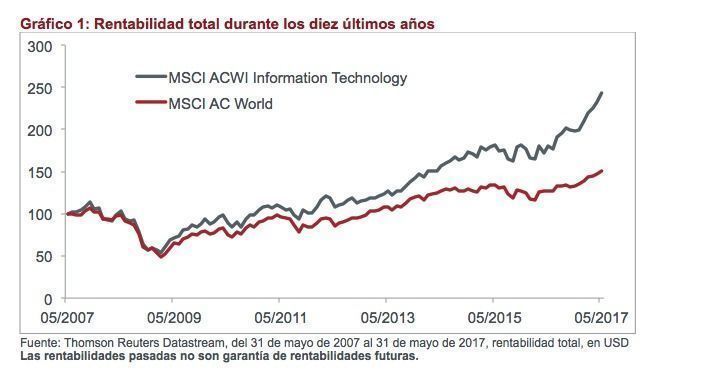

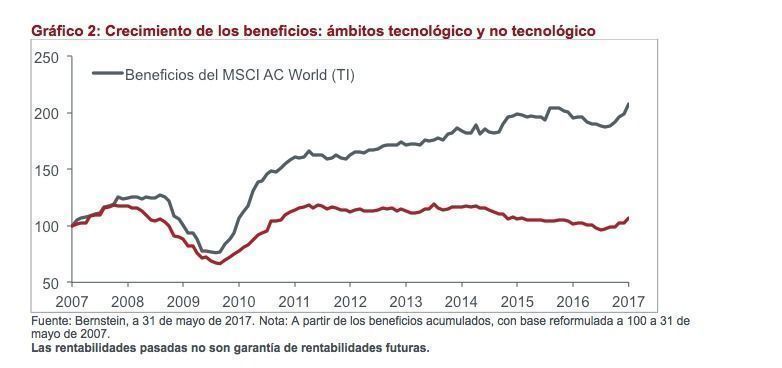

El siguiente gráfico muestra el rendimiento del sector tecnológico con respecto al conjunto del mercado bursátil durante los últimos diez años. En dólares estadounidenses, el índice tecnológico ha subido un 143 %, alza que contrasta con el incremento del 53 % del índice de renta variable general, según ilustra el Gráfico 1. Un diferencial del 90 % parece considerable, si bien el Gráfico 2 revela que existe una justificación para esta rentabilidad relativa positiva.

Al descomponer los beneficios del índice MSCI AC World en empresas tecnológicas y no tecnológicas, llegamos a una conclusión muy clara. El sector tecnológico aglutina el grueso del crecimiento de los beneficios del mercado: las ganancias del ámbito de la tecnología han crecido más de un 108 % en los diez últimos años, frente a un exiguo 7 % del ámbito no tecnológico.

Así pues, el diferencial en el crecimiento de los beneficios con respecto al ámbito no tecnológico efectivamente se ha ampliado en una medida mayor que el diferencial de las cotizaciones. Esto significa que el sector tecnológico ha sido más asequible en términos relativos en comparación con el resto del mercado. De hecho, podemos percibir dicha evolución en el gráfico 3, que representa la ratio precio/beneficios a plazo relativo del ámbito tecnológico con respecto al conjunto del mercado. El sector tecnológico no solamente es más asequible que hace diez años, sino que en absoluto se acerca a las cotas que alcanzó durante la burbuja de las punto.com a comienzos de milenio. A un ratio de 1,14, el sector tecnológico se negocia con una prima del 14 % con respecto al conjunto del mercado, si bien dicha diferencia parece razonable para un sector claramente caracterizado por el crecimiento y el único sin endeudamiento neto.

Perspectiva sobre valoraciones

Trasladar el análisis al nivel corporativo resulta incluso más revelador. Numerosos inversores deciden colocar su capital en las denominadas empresas defensivas de consumo básico. El atractivo es sencillo: el público con toda seguridad seguirá bebiendo Coca-Cola y comprando maquinillas de afeitar Gillette (Procter & Gamble, P&G) con independencia de los cambios económicos globales, de modo que los inversores suponen que dicho ámbito es un lugar seguro para su dinero. Sin embargo, las perspectivas de beneficios de estas empresas suelen hallarse muy por debajo de las correspondientes a compañías tecnológicas con un valor similar, tal y como ilustra el gráfico 4.

De hecho, el sector tecnológico está facilitando la disrupción de muchas de estas empresas tradicionales. Dollar Shave Club —empresa dedicada a la venta por correo de maquinillas de afeitar asequibles directamente a los hogares— se salta la intermediación de las tiendas tradicionales y vende más barato que los partícipes consolidados. P&G admitió que parte de los ingresos que dejó de obtener en sus resultados más recientes se debió a la intensificación de la competencia en el segmento del aseo personal, donde las ventas descendieron un 6 %. Con independencia de que Amazon suponga una disrupción para las tiendas, de que Purplebricks suponga una disrupción para los agentes inmobiliarios o de que Google suponga una disrupción para la publicidad y los medios de comunicación tradicionales, el continuo redoble que plantean las revisiones a la baja de los resultados en numerosos ámbitos de la vieja economía da fe de este proceso.

La ventaja tecnológica

¿A qué se deben estas alzas en las cotizaciones? Simplemente, a la innovación. La base de toda la tecnología electrónica es el circuito integrado. Desde su invención en 1958, hemos logrado condensar más y más capacidad de procesamiento en menos espacio y a un coste menor. Este fenómeno —conocido como la Ley de Moore en honor a uno de los fundadores de Intel y el primero en predecir esta tendencia— permite doblar la velocidad y reducir a la mitad el coste y las dimensiones de un semiconductor cada dieciocho meses. Lograr productos nuevos se convierte en posible y los existentes se vuelven más asequibles y de mejor calidad. Esta es la razón por la cual el teléfono común que teníamos hace diez años resulta irreconocible frente a los teléfonos inteligentes actuales. Es muy difícil para otros sectores competir con esta tendencia; he aquí el motivo de las alzas de las acciones tecnológicas.

La mayor amenaza para la tecnología puede que sea la misma a la que se enfrenta el conjunto del mercado: ¿pueden las acciones arreglárselas si se retira la liquidez de los bancos centrales? En este sentido, la tecnología en ocasiones puede ser víctima de su propio éxito. En las ventas masivas, suele ser el primer sector en reaccionar por la sencilla razón de que los inversores tienden a vender activos que han evolucionado adecuadamente a fin de procurarse un beneficio, como sucedió en el revés más reciente del mercado. Sin embargo, consideramos que las tendencias estructurales a largo plazo son tan sólidas que, al menos en términos relativos, el sector tecnológico seguirá rindiendo mejor que otros ámbitos de la renta variable a medio y largo plazo.

Si bien los inversores pueden considerar el sector tecnológico uno de muchos, desempeña una función transformadora de la economía moderna. Su capacidad de generar beneficios y captar cuota de mercado, o de facilitar que la capten empresas no tradicionales, es algo que consideramos estructural y, sólo por ello, cualquier inversor/a debería plantearse incluirlo en su cartera.

Janus Henderson Investors es el nombre bajo el cual Janus Capital International Limited (número de registro 3594615), Henderson Global Investors Limited (número de registro 906355), Henderson Investment Funds Limited (registro 2678531), Henderson Investment Management Limited (reg. N ° 1795354), AlphaGen Capital Limited (n ° de registro 962757), Henderson Equity Partners Limited (N ° de registro 2606646), Gartmore Investment Limited (n ° de registro 1508030), (cada una de ellas registrada en Inglaterra y Gales con registro Oficina 201 Bishopsgate, Londres EC2M 3AE) están autorizados y regulados por la Autoridad de Conducta Financiera para proporcionar productos y servicios de inversión. [Las llamadas telefónicas pueden ser grabadas y supervisadas.]