TRIBUNA de Amparo Ruiz Campo, Country Head para España, Portugal y Latinoamérica de Degroof Petercam Asset Management (DPAM). Comentario patrocinado por DPAM.

Han pasado diez años desde que Peter De Coensel asumió la gestión del fondo DPAM L Bonds Universalis Unconstrained. Desde entonces, ha registrado una subida superior al 6% anualizado, siendo de los pocos fondos de renta fija que el año pasado terminó en positivo (+0,24%) y convirtiéndose en una buena solución en Renta Fija Global…flexible, sólida y con una excelente rentabilidad-riesgo.

“Comenzar este viaje en las profundidades de la Gran Crisis Financiera ha despejado el camino para una rentabilidad sólida. Lo más destacado para el inversor radica en la participación en un fondo de bonos que obtuvo rendimientos firmes ajustados al riesgo”, explica el CIO de renta fija de DPAM ante la pregunta de qué ha supuesto para él gestionar este fondo.

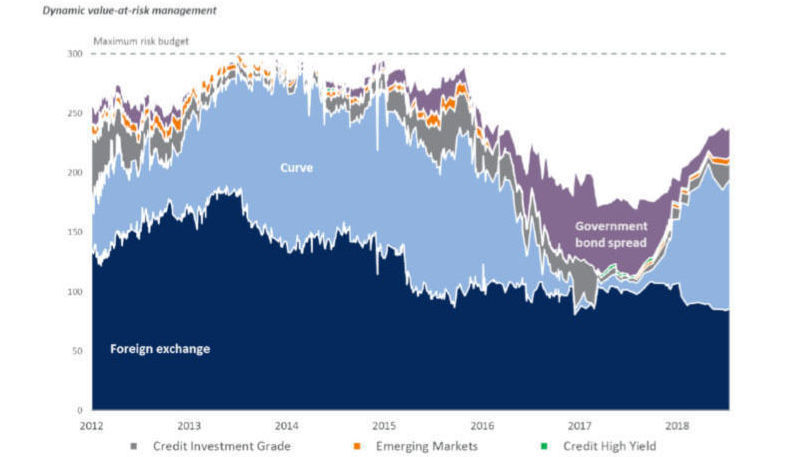

El fondo Universalis Unconstrained (invertir sin estar restringido por los índices de referencia tradicionales), se fundamenta en un conjunto de convicciones a la hora de invertir en deuda pública y corporativa en múltiples divisas. “Valoramos continuamente la exposición a factores de riesgo de tipos, crédito y riesgo de cambio. Este enfoque distinto ha brindado tranquilidad a nuestros inversores ya que el rendimiento real se enmarca dentro de un rango de volatilidad del 5% al 7%”, matiza De Coensel.

A través del tiempo, el fondo Universalis Unconstrained ha dejado atrás los índices más tradicionales. Algunos momentos clave en los últimos 10 años, demuestran una historia de convicción, protección y crecimiento de capital:

Entre finales de enero de 2009 y finales de enero de 2019, la clase institucional del fondo obtuvo un rendimiento neto de 6,37% interanual y un 8.5% de rendimiento acumulado. Registró 5 años con rendimientos entre 8,80% y 15,43%, 4 años con rendimientos planos entre -0,54% y + 00,76% y un decepcionante 2013 con -5,24%.

Durante 2017 y el primer semestre de 2018, DPAM construyó una cartera muy defensiva temiendo los efectos de una agresiva política de reflación estadounidense. Redujo la asignación a dólares estadounidenses y realizó importantes coberturas de tipo de interés en euros e inversiones en dólares.

La renta fija ¿una inversión excelente los próximos años?

La diversificación internacional en los sectores de bonos mejoró el ratio rentabilidad/riesgo a lo largo de 2018. Desde DPAM, confían en que esta tendencia persista y, De Coensel resume su enfoque de la siguiente manera:

- “Nuestro enfoque de inversión top-down es positivo frente a todos los factores de riesgo de vencimiento y diferencial de crédito. La pausa de la FED, en el aumento de los tipos de interés, está atenuando la volatilidad de la curva del Tesoro estadounidense, por lo que en DPAM buscamos una mayor exposición a la duración de los tipos de interés”.

- Por otra parte, las expectativas de un descenso de la inflación en las economías de los mercados desarrollados y de los emergentes están consolidando la perspectiva positiva para los inversores en bonos, explican desde la gestora.

- DPAM encuentra valor sustancial en deuda pública emergente en moneda local y, en bonos del Estado de la periferia de la UEM. A medida que los diferenciales de crédito se duplicaban a lo largo de 2018, los bonos corporativos de calidad recuperaron valor.

- En el crédito bancario, DPAM apuesta por Estados Unidos y, en la Eurozona, está seleccionando bonos híbridos corporativos en los sectores de servicios públicos, telecomunicaciones e inmobiliario.

Los mercados actuales de bonos recuerdan las condiciones de finales de 2013. Un cambio al alza de la curva del Tesoro de Estados Unidos, causado por el berrinche de Bernanke, había afectado a los bonos de países emergentes y a los mercados de crédito de alto rendimiento y con grado de inversión. Sin embargo, el año 2014 trajo consigo condiciones de consolidación y baja volatilidad de los bonos, ya que las valoraciones atractivas atrajeron una fuerte oferta de bonos.

“Esperamos condiciones similares para los goldilocks de los bonos en 2019, ya que las dudas del mercado se desplazan entre la desaceleración del crecimiento y la recesión. Al mismo tiempo, tenemos valoraciones atractivas en muchos sectores de bonos, excepto en los bonos alemanes”, destaca el CIO.

Esperamos que la curva de tipos de EE.UU. se dispare durante los próximos 24 meses. Esperamos que el diferencial a 5-30 años, que actualmente es de 52 puntos básicos (pb), se normalice hacia su promedio de los últimos 30 años de 105 pb para 2021.

El BCE y el Banco de Japón están atascados, tal vez convenientemente, en la gestión de sus respectivas políticas monetarias. Sin embargo, deberíamos prestar especial atención a la salud de sus sistemas bancarios. Se está creando un consenso por el que podría iniciarse un ciclo de ajuste de tipos en el primer semestre de 2020 para el BCE y en 2021 para el Banco de Japón. Un comienzo tan tardío podría ser perturbador para los modelos bancarios frágiles.

Se debe seleccionar con cuidado en deuda financiera subordinada. El sector bancario es clave para la transmisión de la política monetaria en la UE y Japón. Los tipos negativos obstaculizan la efectividad de la política monetaria y aumentan los riesgos sistémicos en sus márgenes. La normalización de la política monetaria del BCE irá de la mano con el aplanamiento de las condiciones de la curva de la deuda pública de la UEM.

Nos mantenemos fieles a nuestra asignación defensiva en dólares dentro de nuestra estrategia global de bonos. Sin embargo, en un intento de sacar provecho de una subida del dólar estadounidense, compramos put options baratas de euros vs dólar en junio. Las elecciones europeas del próximo mes de mayo podrían provocar volatilidad en el tipo de cambio.