TRIBUNA de Jean-Marc Pont, especialista en inversiones de Generali Investments. Comentario patrocinado por Generali Investments.

¡Vuelve la volatilidad a la renta variable!

La volatilidad de los mercados de renta variable ha vuelto a convertirse en una de las principales preocupaciones de los operadores del mercado, fundamentalmente debido a la crisis de Grecia y la incertidumbre con respecto a las perspectivas de crecimiento económico de China durante el verano de 2015. Los próximos acontecimientos políticos contribuirán con toda probabilidad a este clima de volatilidad.

La volatilidad es un indicador asociado a la incertidumbre que puede provocar distintas reacciones entre los inversores: unos se apartarán del riesgo y reducirán su exposición (como es lógico y a pesar de los posibles costes de oportunidad), mientras que otros mantendrán sus posiciones. Algunos incluso aumentarán su exposición una vez que identifiquen las oportunidades.

Sin embargo, existe una alternativa más práctica y menos tortuosa durante periodos de turbulencias en los mercados bursátiles: controlar el nivel de volatilidad de la inversión en renta variable.

Las ventajas de las soluciones controlled volatility

La estrategia de gestión de Generali Investments, basada en el control de la volatilidad de la renta variable, propone todo un abanico de soluciones a los inversores:

- Reducir la volatilidad de la renta variable fijando un objetivo de volatilidad predeterminado

- Cubrir una parte del riesgo de la renta variable, mientras los mercados tiendan a la baja y la volatilidad esté al alza

- Reducir el coste de capital – solvency capital requirements o SCR vinculado a Solvencia II

- Limitar la cuantía de las posibles pérdidas (maximum drawdowns)…

- …manteniendo al mismo tiempo la exposición a los mercados de renta variable.

Para alcanzar este objetivo, la estrategia descansa sobre un proceso transparente, riguroso y sistemático - y, por lo tanto, reproducible- de combinación de activos sujetos a riesgo (renta variable) y no sujetos a riesgo (instrumentos del mercado monetario).

Funcionamiento de la estrategia controlled volatility

En un primer momento, se calcula la volatilidad ex-ante del índice bursátil (Euro Stoxx 50, entre otros) para 260 días, otorgando mayor peso a las observaciones más recientes y utilizando la media móvil ponderada exponencialmente (EWMA¹).

El objetivo de volatilidad para este índice de renta variable también se define de antemano, por ejemplo, en el 15 %.

- Si la volatilidad EWMA ex-ante se encuentra por debajo del límite predefinido, el modelo aumenta progresivamente la exposición a la renta variable hasta alcanzar el 100 % del valor de la cartera -incluso llegando a rebasarlo si se utiliza un ligero apalancamiento-, mediante la adquisición de futuros sobre el índice en cuestión.

- Por el contrario, si la volatilidad EWMA ex-ante supera el umbral predeterminado, el modelo reduce gradualmente la exposición a la renta variable mediante la venta de futuros sobre el índice.

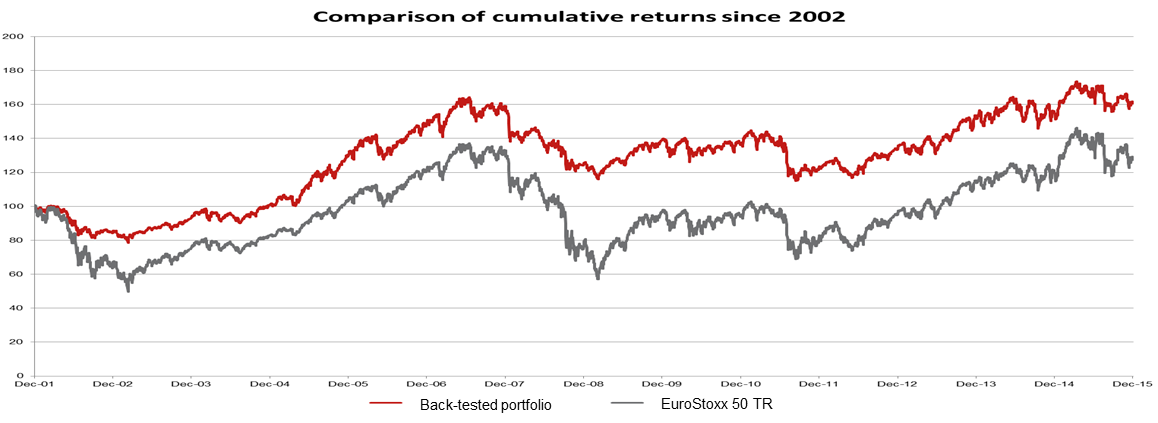

En cuanto a los resultados, históricamente la estrategia ha retornado por encima de distintos índices de renta variable durante periodos de fuertes caídas (como el de 2008) y/o de subidas de los mercados de renta variable asociadas a una escasa volatilidad. Sin embargo, la estrategia proporciona un rendimiento inferior a la media ante mercados de renta variable planos y que presentan una volatilidad elevada y/o mercados alcistas marcados por una fuerte volatilidad (como ocurrió con la recuperación de los mercados en 2009)².

Esta solución de inversión está especialmente indicada para determinados inversores institucionales, tales como fondos de pensiones, planes de jubilación o entidades aseguradoras, que desean mantener la exposición a la renta variable y al mismo tiempo controlar su nivel de riesgo.

Resultados del backtest

Comparación de rentabilidades desde 2002

Fuente: Generali Investments Europe S.p.A. Società di gestione del risparmio, a fecha de 31 de Diciembre de 2015. Rentabilidad neta de comisiones. Los rendimientos obtenidos en el pasado no son una garantía de rendimientos futuros.

Asimismo, una de las ventajas de esta estrategia para los inversores sometidos a obligaciones de solvencia es la reducción del impacto en lo que respecta al consumo de capital; por ejemplo el SCR puede pasar del 39 % según el modelo estándar de la renta variable de la zona euro al 10 % o el 20 % (este porcentaje puede variar en función de la exposición al mercado de renta variable, según el periodo).

Este planteamiento pragmático de gestión de la volatilidad de la renta variable está avalado por estudios de investigación. Un artículo reciente³ confirma que, efectivamente, existen “pruebas fehacientes de que la aplicación a la renta variable de una estrategia que fija un límite de volatilidad continuada en el tiempo aporta valor añadido… lo que a su vez aumenta la ratio Sharpe y puede reducir la magnitud de las pérdidas potenciales”.

La estrategia de renta variable controlled volatility de Generali Investments constituye por consiguiente una solución práctica, sistemática y eficaz que permite mantener la exposición a distintos mercados de renta variable, reducir la volatilidad y mejorar la rentabilidad ajustada al riesgo, en diversos ciclos de mercado.

¹EWMA : media móvil ponderada exponencialmente

²Los rendimientos obtenidos en el pasado no son una garantía de rendimientos futuros

³Prévoir le succès des stratégies à volatilité ciblée: application aux actions et à d’autres classes d’actifs, R. Perchet, R. Leote de Carvalho, T. Heckel, P. Moulin, The Journal Of Alternative Investments, invierno de 2016