TRIBUNA de Josh Lohmeier, AIA Investment Officer, head of North American Investment Grade Credit, Aviva Investors. Comentario patrocinado por Aviva Investors.

Una cosa es tener una buena idea de inversión, pero otra muy distinta es extraer el máximo potencial de esa idea y combinarla con otras para construir una cartera óptima. Aquí es donde entra en juego la construcción de carteras.

La diversificación puede ser la única opción segura en finanzas, aunque incluso las carteras aparentemente bien diversificadas pueden esconder sesgos y correlaciones ocultos. Esto puede llevar a una ponderación excesiva de ciertas estrategias o a una cartera que exprese demasiadas ideas similares, con cierta sobreexposición a riesgos particulares. En un entorno de mercado difícil, cuando las correlaciones tradicionales se rompen, puede ser una sorpresa desagradable. En este punto es donde una buena construcción de carteras demuestra su importancia.

La construcción de carteras eficaz tiene por objeto optimizar los rendimientos ajustados al riesgo para un determinado conjunto de limitaciones e incorporar la diversificación y la capacidad de recuperación en el proceso de inversión. La calidad de las ideas y estrategias de inversión sigue siendo primordial, pero la construcción de carteras identifica el mejor modo de ponerlas en práctica.

Un proceso de construcción de carteras sólido y reproducible también puede ayudar a descubrir y eliminar los sesgos y correlaciones, lo que permite a los inversores añadir rentabilidad sin asumir riesgos adicionales.

Los gestores activos suelen adoptar un enfoque ascendente y simplista de la construcción de carteras: compran los valores que les gustan, evitan los que no les gustan y determinan si están satisfechos con el riesgo general resultante y el error de seguimiento. Es un buen comienzo, pero las técnicas de asignación de riesgos más específicas pueden ayudar a proporcionar rendimientos de inversión con mayor capacidad de recuperación.

La humildad es una cualidad subestimada en el proceso de construcción. Esto se debe a que los administradores de inversiones tienden a ser optimistas sobre su capacidad de predecir el rendimiento, lo que crea una orientación hacia asignaciones con más riesgo.

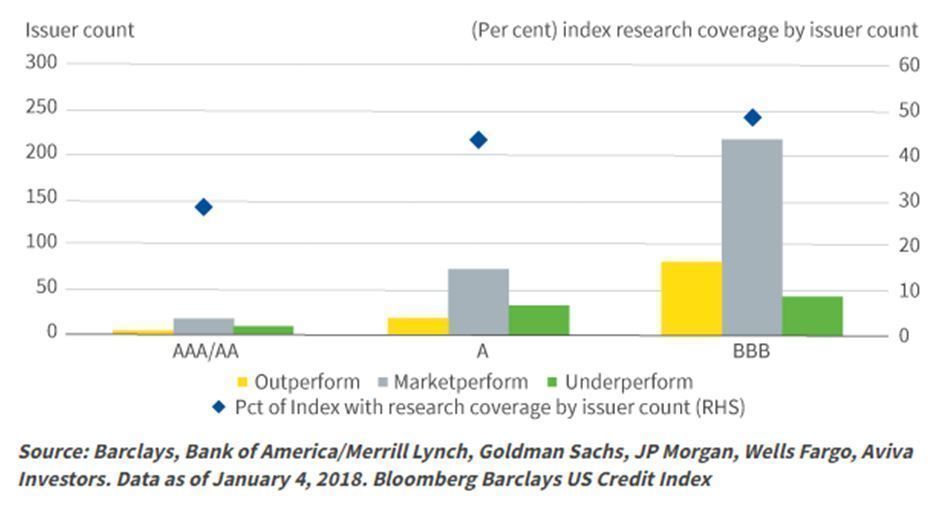

Para ilustrar esto, analizamos todas las recomendaciones sobre los bonos corporativos de grado de inversión estadounidense de cinco departamentos de investigación del lado de la venta, adquiriendo recomendaciones de outperform, market perform y underperform(1).

Figura 1: Las recomendaciones de rendimiento superior muestran optimismo

El número de recomendaciones de rendimiento superior para los enlaces de triple B fue seis veces mayor que el de los enlaces de un solo A. Si los gerentes de cartera buscan analistas que buscan ideas, naturalmente estarán orientados hacia acciones de mayor riesgo, además de su optimismo. También es esencial monitorear las ideas invertidas de manera continua, verificar si se comportan de acuerdo con las expectativas y, si no, entender por qué no.

El objetivo de la resiliencia, por otro lado, se refiere a la elección de la cartera eficiente que mejor explota la tesis de inversión central, pero que no se verá materialmente afectada en caso de quiebra. Por ejemplo, centrarse en la volatilidad como la principal medida de riesgo ayuda a agregar alfa en lugar de beta a una cartera. Esto se puede mejorar aún más incorporando el análisis de sensibilidad de ideas o carteras en múltiples escenarios. Estos análisis ilustran lo que le puede pasar a una cartera cuando la tesis central no tiene lugar.

Durante gran parte de la última década, la alabanza de las virtudes de la construcción de carteras ha caído en saco roto, ya que la política monetaria ultralaxa ha facilitado la generación de rendimientos decentes mediante la exposición simple (y barata) a diversas clases de activos. Sin embargo, el COVID‑19, cuyo impacto ha dañado gravemente a empresas, sectores y economías enteras, ha reorientado el discurso una vez más.

Crear carteras que resistan en las circunstancias más difíciles es una cuestión de diseño, no de buena suerte; es el resultado de procesos sólidos de inversión y gestión de riesgos y de una combinación de habilidad y buen juicio a la antigua usanza. Injustamente calificada como la cara ciencia de Cenicienta durante los años de bonanza, la construcción de la cartera tiene ahora su oportunidad de brillar.

Lea las últimas perspectivas de Aviva Investors.

Referencias:

(1) Josh Lohmeier, 'Tapping a misunderstood Alpha Source: Effective corporate bond portfolio construction,' Aviva Investors, 2019.

Información importante:

Salvo indicación en contrario, la fuente de toda la información es Aviva Investors Global Services Limited (AIGSL) a 3 de junio de 2020. Excepto cuando se indique lo contrario, cualquier idea u opinión expresada será la de Aviva Investors. No deberá considerarse como garantía de rentabilidad de las inversiones gestionadas por Aviva Investors, ni tampoco como consejo de ningún tipo. La información incluida en el presente se ha obtenido de fuentes consideradas de confianza. Sin embargo, esta no ha sido comprobada de forma independiente por Aviva Investors y no se garantiza su exactitud. La rentabilidad pasada no es una guía para la rentabilidad futura. El valor de una inversión y cualquier rentabilidad de la misma podrá bajar o subir, y puede que el inversor no recupere la cantidad original invertida. Nada de lo contenido en este material, incluidas las referencias a valores, clases de activos y mercados financieros específicos, es ni debe interpretarse como asesoramiento o recomendaciones de cualquier naturaleza. Este material no supone una recomendación para vender ni comprar inversiones.

En el Reino Unido y Europa, el presente material se ha elaborado y ha sido emitido por AIGSL, registrada en Inglaterra con el n.º 1151805. Domicilio social: St. Helen’s, 1 Undershaft, Londres, EC3P 3DQ. Autorizada y regulada por la Autoridad de Conducta Financiera (FCA) del Reino Unido. En Francia, Aviva Investors France es una sociedad de gestión de carteras autorizada por la autoridad francesa “Autorité des Marchés Financiers”, con el n.º GP 97-114, una sociedad de responsabilidad limitada con Consejo de Administración y Consejo de Supervisión, con un capital social de 17.793.700 euros, cuyo domicilio social está situado en 14, rue Roquépine, 75008 París, e inscrita en el Registro Mercantil de París con el n.º 335.133.229. En Suiza, el presente documento ha sido publicado por Aviva Investors Schweiz GmbH.

En Singapur, este material se está distribuyendo mediante un acuerdo con Aviva Investors Asia Pte. Limited (AIAPL) para su distribución a inversores institucionales exclusivamente. Tenga en cuenta que AIAPL no proporciona ninguna investigación ni análisis independiente sobre el contenido o la elaboración de este material. Los destinatarios del presente material deberán ponerse en contacto con AIAPL en relación con cualquier asunto que surja de, o en relación con, este material. AIAPL, una sociedad constituida de conformidad con las leyes de Singapur y con número de registro 200813519W, posee una Licencia válida de Servicios de Mercados de Capitales para llevar a cabo actividades de gestión de fondos emitida conforme a la Ley de Valores y Futuros (Cap. del Estatuto de Singapur) y del Asesor Financiero Exento de Asia, a efectos de la Ley de Asesores Financieros (Cap. 110 del Estatuto de Singapur). Domicilio social: 1Raffles Quay, #27-13 South Tower, Singapur 048583. En Australia, este material se está distribuyendo mediante un acuerdo con Aviva Investors Pacific Pty Ltd (AIPPL) para su distribución a inversores mayoristas exclusivamente. Tenga en cuenta que AIPPL no proporciona ninguna investigación ni análisis independiente sobre el contenido o la elaboración de este material. Los destinatarios del presente material deberán ponerse en contacto con AIPPL en relación con cualquier asunto que surja de, o en relación con, este material. AIPPL, empresa constituida de acuerdo con la legislación australiana con número de registro de empresa 87.153.200.278 y número de empresa 153.200.278, dispone de una Licencia válida de servicios financieros australiana (AFSL 411458) expedida por la Comisión Australiana de Valores e Inversiones. Domicilio social: Level 30, Collins Place, 35 Collins Street, Melbourne, Victoria 3000, Australia.

El nombre “Aviva Investors” utilizado en este material hace referencia a la organización mundial de empresas filiales de gestión de activos que operan bajo la razón social Aviva Investors. Todas las filiales de Aviva Investors son empresas subsidiarias de Aviva plc, empresa de servicios financieros plurinacional de cotización oficial con sede en el Reino Unido. Aviva Investors Canada, Inc. (“AIC”) está establecida en Toronto e inscrita en la Comisión de Valores de Ontario (“OSC”) como Gestora de carteras, Distribuidora independiente del mercado y Gestora de negociación de materias primas. Aviva Investors Americas LLC es una asesora de inversiones inscrita a nivel nacional en la Comisión de Bolsa y Valores de Estados Unidos. Aviva Investors Americas también es una asesora de negociación de materias primas (“CTA”) inscrita en la CFTC (Commodity Futures Trading Commission), la Comisión de Contratación de Futuros de Mercancías de los Estados Unidos, y es miembro de la NFA (National Futures Association), la Asociación Nacional de Futuros. El Formulario ADV Parte 2A de AIA, que proporciona información sobre antecedentes de la sociedad y de sus prácticas comerciales, está disponible previa solicitud por escrito a: Compliance Department, 225 West Wacker Drive, Suite 2250, Chicago, Illinois 60606.