TRIBUNA de Aneeka Gupta, directora de Análisis de WisdomTree. Comentario patrocinado por WisdomTree.

El año pasado las ventas de vehículos eléctricos (VE) superaron la tasa de penetración del 2,3% en la industria automotriz. El endurecimiento de la regulación de emisiones y un mayor avance en la tecnología de baterías, están impulsando la adopción de vehículos eléctricos, lo que creemos que tiene el potencial de impactar favorablemente en la demanda de materias primas como el níquel y el cobre.

La evolución de la tecnología relacionada con baterías

Las baterías de iones de litio (LiB) son las más utilizadas en los VE debido a su alta densidad de energía. Estas baterías utilizan una serie de productos químicos, que emplean varias combinaciones de materiales en ánodo y cátodo. Actualmente, las cinco tecnologías más avanzadas utilizadas en el cátodo de las LiB, son: el óxido de manganeso de litio (LMO), el óxido de cobalto de litio (LCO), el aluminio de cobalto de níquel (NCA), el cobalto de manganeso de níquel (NMC) y el fosfato de hierro de litio (LFP). El NCA y el NMC son algunas de las tecnologías más aceptadas, lo cual se muestra en el siguiente gráfico.

Gráfico 1 – Cinco de las tecnologías de batería de litio más aceptadas

Fuente: Boston Consulting Group (BCG), a diciembre de 2018.

Estas tecnologías de iones de litio pueden compararse entre sí basándose en seis aspectos como: la seguridad, la vida útil, el rendimiento, la energía específica, la potencia específica y el coste. La seguridad es, de lejos, el criterio más importante en las baterías de iones de litio. Mientras tanto, los productores de baterías se enfrentan a una lucha constante entre el coste y la seguridad, ya que ninguna de las tecnologías cumple con los seis aspectos por sí sola: la NCA se tiene un alto rendimiento pero plantea desafíos de seguridad, mientras que la LFP cuenta con una seguridad alta pero tiene una energía específica más baja. Si bien la tecnología de las baterías ha dado grandes pasos, no existe una tecnología única que ocupe un lugar destacado en los seis aspectos. Como resultado, continúa la búsqueda de la combinación química adecuada para alcanzar el rendimiento óptimo en los seis aspectos.

La demanda de níquel impulsada por el cambio en el mix de baterías

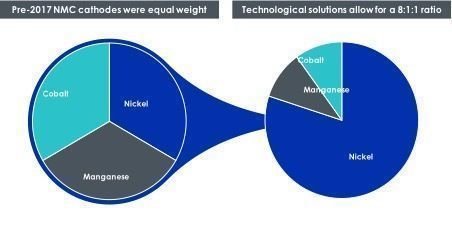

Antes de 2017, la batería NMC que contenía níquel, cobalto y manganeso a partes iguales (en una proporción de 1: 1: 1) había ganado una amplia aceptación entre los fabricantes de baterías. Actualmente se están cambiando las ratios de composición de estos metales y favoreciendo una mayor proporción de níquel, cuya implementación genera una mayor energía en las baterías para tramos de larga distancia, y también las hace más livianas. Sin embargo, la vida útil de estas baterías es corta.

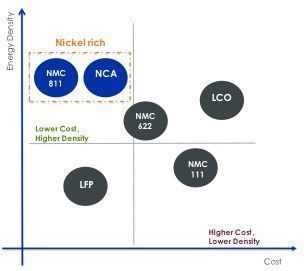

Gráfico 2 – Las mayores porciones de níquel favorecidas en la batería NMC

NMC: níquel, manganeso, cobalto; NCA: níquel, cobalto, aluminio; LCO: óxido de litio y cobalto; LFP: fosfato de litio y hierro.

Fuente: Vale, WisdomTree, a diciembre de 2018.

Además de esto, las proporciones de níquel más altas, hacen que los fabricantes de baterías reduzcan su dependencia del cobalto. La mayor parte del suministro mundial de cobalto proviene de la República Democrática del Congo. Debido a la inestabilidad política del país y las cuestiones de derechos humanos relacionadas al trabajo infantil, una gran parte de la oferta mundial de cobalto sigue en riesgo.

Gráfico 3 – La evolución de la tecnología de batería favorece un mayor contenido de níquel

Fuente: WisdomTree, a diciembre de 2018.

Según Roskill y Benchmark Mineral Intelligence (BMI), las baterías NMC con mayores proporciones de níquel de 5: 2: 3 y 6: 2: 2, ya están en uso y los fabricantes están presionando para comercializar la NMC 8: 1: 1. Sin embargo, el requisito altamente estricto 8: 1: 1 de la NMC en términos de polvo, humedad y control de contaminación, está frenando los esfuerzos para hacer que la batería sea viable comercialmente. Se espera que la NMC 8: 1: 1 gane una participación significativa en el mercado de vehículos eléctricos hacia el año 2020, tal como se desprende en la mayor demanda de níquel expuesta en el siguiente gráfico.

Gráfico 4 – Las perspectivas de la demanda de níquel respaldadas por la comercialización de la batería NMC

LCO: óxido de cobalto de litio; LMO: óxido de manganeso de litio; NCA: aluminio de cobalto de níquel; NMC: cobalto de manganeso de níquel; LFP: fosfato de hierro de litio.

Fuente: Mc Kinsey, WisdomTree, a septiembre 2018. Las estimaciones no son ningún indicativo de rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.

La demanda de cobre impulsada por la expansión de las infraestructuras de vehículos eléctricos

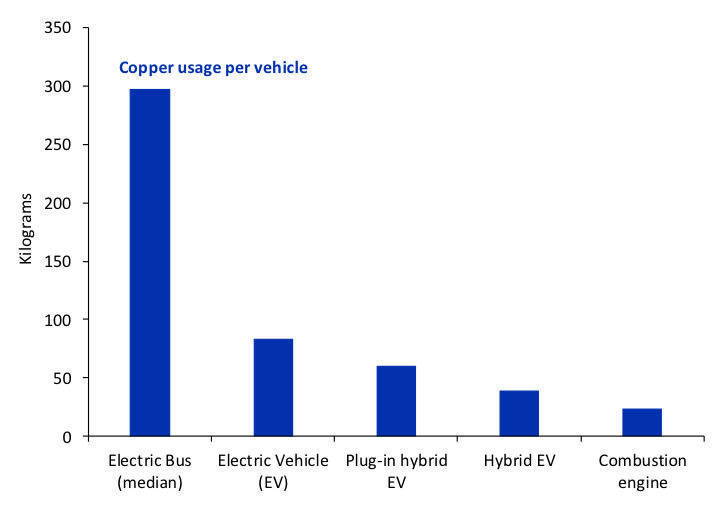

En el caso del cobre, la cantidad adicional de cobre requerida para un vehículo eléctrico en comparación con la de un motor de combustión interna justifica el crecimiento de la demanda. Mientras que un vehículo tradicional requeriría 23 kilogramos (kgs) de cobre, un vehículo eléctrico de batería pura requerirá casi 83 kgs de cobre, lo que equivale a casi 20-60 kilos más en comparación con un vehículo con motor de combustión. Se espera que un bus eléctrico con motor a batería, que depende del tamaño de esta última, requiera casi 224-369 kgs de cobre. Sin embargo, el cobre no sólo es necesario en el propio vehículo, sino que también se requiere para generar la electricidad, tanto para la red eléctrica como para las estaciones de carga. Aunque el 73% de la demanda de cobre provenga de los propios vehículos, se necesitaría un 13% adicional para generar electricidad y para la infraestructura de la red, así como un 4% para el almacenamiento. De acuerdo con la Asociación Internacional del Cobre (ICA), se necesitarían 100.000 toneladas más de cobre para equipar a las 40 millones de estaciones de carga adicionales que se requerirían para respaldar la adopción de vehículos eléctricos a nivel mundial.

Gráfico 5 – La utilización del cobre por tipo de vehículo

Fuente: Asociación Internacional del Cobre, WisdomTree, con los datos disponibles a septiembre de 2018.

Los fundamentos respaldan las perspectivas del cobre y el níquel

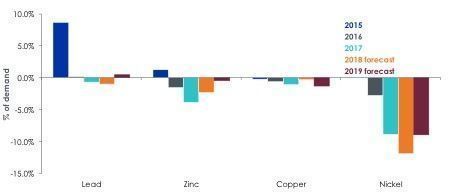

El bombo que se le ha dado a los vehículos eléctricos ha permitido que elementos más pequeños como el litio y el cobalto, marcasen un rendimiento de precios más sólido en los últimos años en comparación con los metales como el cobre y el níquel. En 2018, el cobre y el níquel no tuvieron un buen rendimiento en términos de precio. A pesar de contar con buenos fundamentos, estuvieron afectados por las incertidumbres generadas por las guerras comerciales. De acuerdo a lo proyectado por los grupos de estudio internacionales, se espera que los mercados de cobre y níquel permanezcan en déficit de oferta en 2019. Desde comienzo de este año, los metales industriales, incluidos el cobre y el níquel, se han revalorizado considerablemente, en gran medida debido a la reducción de las tensiones comerciales entre Estados Unidos y China. Además de esto, creemos que los buenos fundamentos subyacentes y la fuerte demanda proveniente de la industria de los vehículos eléctricos, fortalece las perspectivas del níquel y el cobre a largo plazo.

Gráfico 6 – La oferta de metales en déficit

Fuente: International Copper Study Group (ICSG), International Nickel Study Group (INSG), International Lead y el Zinc Study Group (ILZSG), WisdomTree, con los datos disponibles a noviembre de 2018. Las estimaciones no son ningún indicativo de rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.