TRIBUNA de John Stopford, responsable de multiactivos en Investec AM. Comentario patrocinado por Investec AM.

El pasado año 2018 fue una montaña rusa para los mercados. Vimos los máximos históricos en la renta variable americana, británica y mundial, así como en los bonos globales de alto rendimiento y los activos inmobiliarios cotizados en mercados desarrollados. No obstante, el último trimestre fue para muchos mercados de renta variable desarrollados el peor desde 2011, con más de la mitad de las bolsas mundiales terminando el año en territorio de mercado bajista. Tendríamos que remontarnos a 1931 para encontrar tan pocos mercados de acciones en territorio positivo.

A pesar de la coyuntura, el fondo Global Multi-Asset Income obtuvo una rentabilidad positiva del +2.3%, (bruta de comisiones, en dólares), batiendo a las principales clases de activos.

El entorno sigue siendo altamente incierto, sin claridad sobre si los activos de crecimiento (renta variable, renta fija emergente, bonos de alto rendimiento, etc.) se encuentran en las últimas etapas de un mercado alcista o ya en el comienzo de un mercado bajista. Es probable que 2019 sea también un año complicado para los mercados financieros. Ya estamos en el décimo año de un mercado alcista para la mayoría de las clases de activos pro-cíclicos. Las valoraciones ya no son convincentes y se están construyendo catalizadores potenciales. Estos incluyen una variedad de indicadores que sugieren que una recesión a finales de 2020 es cada vez más probable.

Además, la política monetaria, que ha apoyado los precios de los activos durante gran parte de la última década, está empezando a ser menos acomodaticia. En particular, la flexibilización cuantitativa se está reduciendo gradualmente a nivel mundial y la Reserva Federal de los Estados Unidos (Fed) ha comenzado a reducir su balance e incrementar las tasas de interés. Esto se está transmitiendo principalmente al resto del mundo, especialmente a las naciones deudoras, en lugar de restringir las condiciones financieras en los Estados Unidos. Desafortunadamente, esta ausencia de ajuste junto con una política fiscal floja le da a la Fed todas las razones para continuar ajustándola.

Otros posibles impulsores de un entorno de mercado más bajista incluyen:

• La progresividad arancelaria destinada a frenar el poder económico en aumento de China.

• Posibles consecuencias de una política desordenada, por ejemplo, en Italia y el Reino Unido.

El adoptar una postura cada vez más defensiva en las carteras es, por lo tanto, una idea clara. El problema es que el inicio del próximo mercado bajista sigue siendo altamente incierto. Si la expansión económica mundial aún tiene un año o más, entonces los mercados de acciones podrían alcanzar nuevos máximos antes de que alcancen su máximo. En general, los mercados de acciones tienden a repuntar hasta poco antes del inicio de la recesión. Muchos inversores han sido cautelosos a lo largo de este mercado alcista y, como resultado, han perdido ganancias significativas.

Existe un coste por entrar demasiado temprano y por demasiado tarde, pero probablemente sea más difícil llegar temprano. Afortunadamente, las opciones de compra de acciones, que brindan una forma de participar si el rally continúa, mientras protegen los inconvenientes, aún son muy baratas en un contexto histórico. Creemos que una estrategia sensata es vender futuros de acciones para cubrir parte de nuestra exposición a acciones y luego comprar para beneficiarnos si el mercado alcista continúa.

La problemática de los bonos

Creemos que es demasiado tarde en el ciclo para tener una gran exposición a los bonos corporativos, dada la incertidumbre. También somos cautelosos sobre si los bonos gubernamentales proporcionarán una cobertura si caen los mercados de renta variable. Al menos, inicialmente, nos preocupa que los bonos y las acciones se vendan juntos si la política monetaria más estricta es el principal impulsor, al menos hasta que los bancos centrales se vean obligados a cambiar de rumbo.

Gráfico 1. Crédito vulnerable a la creciente incertidumbre

Divergencia de la divisa

Las políticas del presidente de los Estados Unidos, Donald Trump, y la consiguiente divergencia en el crecimiento con respecto al resto del mundo, siguen apoyando al dólar, lo que puede mantener la presión sobre los países con posiciones de balanza de pagos más débiles. El yen japonés se destaca por ser significativamente más barato y ofrecer un comportamiento defensivo gracias a la posición de Japón como acreedor internacional.

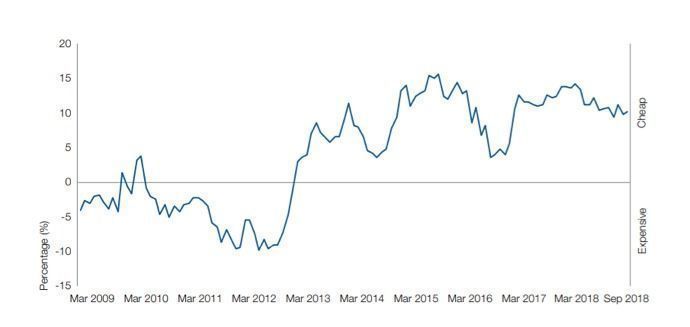

Gráfico 2. Desviación del yen japonés del valor razonable.

La selección es cada vez más importante

Existen oportunidades de valor en muchas áreas y un enfoque bottom-up parece cada vez más relevante en esta etapa del ciclo del mercado. Un enfoque en participaciones con valoraciones y rendimientos atractivos respaldados por flujos de efectivo sostenibles debería ayudar a apuntalar los rendimientos en un entorno de mercado complejo.