TRIBUNA de Susana de los Ríos, Laura Lazcano y Rocío Sáenz-Diez del grupo de Investigación en Behavioral Finance de la Universidad Pontificia Comillas.

Transcurridos doce meses desde que se empezó a calcular el Índice de Confianza del Inversor Institucional (ICII) en el mercado español, es un buen momento para revisar cuál ha sido su evolución y analizar su relación con otras variables del mercado.

El ICII se obtiene a partir de las respuestas obtenidas en la encuesta mensual realizada por el grupo de investigación en Behavioral Finance de la Universidad Pontificia Comillas, con la colaboración de Funds People, a un conjunto de inversores institucionales del mercado español. El perfil del participante en la encuesta corresponde a un varón mayor de 40 años, perteneciente al sector bancario y que posee algún título especializado en la industria de la inversión. En conjunto, tan sólo un 20% de los encuestados han sido mujeres y la franja de edad más representada está entre 40 y 50 años (un 50% de los participantes). Puede participar ya en la encuesta de noviembre sobre Behavioral Finance e Índice de Confianza del Inversor Institucional (ICII) español a través del siguiente enlace. El plazo para contestar expira el viernes 18 de noviembre.

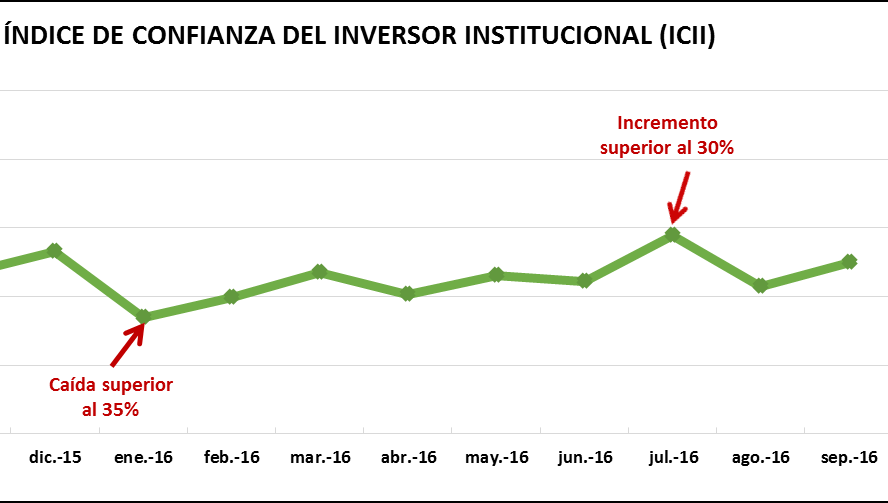

En el siguiente gráfico se muestran los resultados mensuales del ICII, correspondientes a las encuestas realizadas desde octubre de 2015 hasta septiembre de 2016. Como puede observarse, los mayores niveles del índice de confianza se alcanzaron en diciembre de 2015 (derivados de la encuesta realizada antes de las elecciones del 20-D) y en julio de 2016 (correspondiente al momento posterior a las elecciones del 26-J y al referéndum del Brexit). Asimismo, puede verse que la mayor caída del índice tuvo lugar en enero del 2016, lo cual pone de manifiesto el pesimismo del inversor institucional respecto al mercado español en esos momentos.

Recordemos que el ICII está formado por cinco componentes y que todos ellos se encuentran en el rango [-100; +100], siento 0 el valor neutro. Dicho con otras palabras, el peor escenario posible correspondería a valores negativos del índice, mientras que los resultados positivos muestran mayor confianza por parte de los inversores ante el comportamiento de los mercados.

- Índice de Perspectivas (IP), que permite conocer si los profesionales de la inversión institucional creen que el IBEX 35 va a subir o a bajar en los próximos seis meses.

- Índice de Valoración (IV), que recoge la opinión del inversor institucional sobre si los precios de la bolsa española están altos o bajos.

- Índice de Capacidad de Recuperación a corto plazo (ICRcp), que muestra la confianza de los inversores en que las caídas en bolsa son sólo puntuales y se recuperan de forma rápida.

- Índice de Capacidad de Recuperación a medio plazo (ICRmp), basado en la confianza que los inversores institucionales tienen de que fuertes caídas tienden a revertirse en el medio plazo (seis meses).

- Índice de Riesgo de Crash (IRC), que indica la probabilidad que los gestores asignan a un crash bursátil en el mercado español. De tal forma que un valor positivo y alto de este componente indicaría un menor riesgo de crash según los inversores institucionales.

En general, la función de los índices de sentimiento no suele ser predictiva, sino que más bien se utilizan como soporte para analizar y comprender el comportamiento agregado en los mercados de valores. Pues bien, veamos si la evolución del ICII se ha producido en línea con los vaivenes acontecidos en los últimos meses en el territorio español, en gran medida como consecuencia de la inestabilidad política que estamos viviendo.

Tras las elecciones generales celebradas el pasado 20 de diciembre, el panorama político en España cambió sustancialmente y aunque se celebraron segundas elecciones el pasado 26 de junio el resultado fue muy similar al de las primeras y con la misma respuesta de los líderes de los principales partidos: la de no pactar. Parece, sin embargo, que las últimas noticias revelan que la abstención de los parlamentarios del grupo socialista y el pacto entre PP y Ciudadanos dará lugar a una formación de Gobierno en las próximas semanas que esperemos dote de cierta calma al mercado español.

El devenir político no ha sido el único protagonista en este último año, sino que 2016 también ha sido un año de turbulencia financiera no solo a nivel nacional sino también a nivel europeo. Así lo revelan, por ejemplo, los datos publicados por el Ministerio de Economía y Competitividad¹ que en diciembre de 2015 señalaban el retroceso de los principales índices bursátiles entre finales de 2015 y principios de 2016. En este mes el IBEX 35 registró una caída del 12,8% respecto a finales de noviembre de 2015, y del 11,9% respecto a finales de 2014, en parte influido por la incertidumbre política.

El mercado pareció recuperarse en el primer trimestre de 2016, registrando el Ibex 35 en abril un incremento del 1,6 % respecto a finales de febrero del mismo año. Sin embargo, el mes de junio volvió a mostrar fuertes pérdidas debido, en parte, al resultado del referéndum británico. El Eurostoxx 50 y el Ibex 35 sufrieron pérdidas superiores al 10% respecto al cierre del año anterior. Los últimos datos del Ibex 35 (primeros días de octubre de 2016) revelan un incremento del 0,7% respecto a finales de agosto, situándose la caída respecto al 31 de diciembre de 2015 en el 8%.

Ciertamente, el mercado español se ha visto afectado no sólo por el devenir político nacional, sino por estar inmerso en un contexto de elevada volatilidad, debido a numerosos factores entre los que se encuentran, sin duda, la evolución del precio del petróleo y los cambios que atraviesa el sector bancario en Europa.

Ahora bien, veamos cuál es la posición de España respecto a otros países de su entorno, sirviéndonos por ejemplo de los índices de riesgo elaborados por Bloomberg. En concreto, el indicador de riesgo país publicado trimestralmente (Bloomberg Country Risk Score) permite posicionar a un país respecto a otros 80 países del ámbito internacional, tomando en consideración variables económicas, financieras y políticas. De hecho, se trata de una variable agregada constituida por tres componentes: Bloomberg Financial Risk Score, Bloomberg Economic Risk Score y Bloomberg Political Risk Score.

La posición relativa de España conforme al indicador agregado de riesgo país se ha mantenido alrededor del puesto 27 durante los últimos doce meses, aunque dicha puntuación no corresponde a las tres dimensiones mencionadas. Los resultados obtenidos son relativamente positivos en cuanto al riesgo económico (tiene en cuenta el PIB, tasas de desempleo, la inversión exterior directa, entre otros) lo que permite posicionar a España entre los 20 primeros puestos; sin embargo, la puntuación es bastante peor al tomar en consideración el riesgo financiero (alrededor de la posición 35 en los últimos cuatro trimestres) y el riesgo político (en torno al puesto 33 en ese mismo intervalo). Los países con las menores tasas de riesgo global se encuentran posicionados muy por encima de España, como es el caso de Suiza, Noruega, Hong Kong o Alemania. Al examinar los resultados de nuestro país en el contexto europeo, los datos muestran que España está por debajo de la puntuación media europea tanto en el indicador de riesgo financiero como en el de riesgo político.

A pesar de no tener una amplia serie de datos comparables, se muestra en el siguiente gráfico la evolución más reciente de los mencionados índices de riesgo de Bloomberg referidos a España junto al Índice de Confianza del Inversor Institucional.

Fuente: Elaboración propia a partir de datos del ICII y Bloomberg

Las puntuaciones de riesgo de Bloomberg están medidas en una escala de 0 a 100 y las cifras altas indican más estabilidad y menos riesgo.

Tal y como puede apreciarse gráficamente, la correlación es positiva entre el ICII y el indicador de riesgo país. La confianza de los inversores institucionales respecto al mercado español empeoró en los primeros meses del año 2016 y este sentimiento se produjo al mismo tiempo que el riesgo país mostraba una menor estabilidad. De igual forma, la mejora en la posición de España en el último trimestre en cuanto al riesgo país va en paralelo con una subida del ICII. Los índices de riesgo político y económico apenas han experimentado cambios a lo largo de los últimos meses, por lo que no se pueden extraer conclusiones relevantes. Sin embargo, sí que puede apreciarse la trayectoria que ha seguido el riesgo financiero durante dicho periodo.

Los próximos meses los resultados de la encuesta revelarán los posibles cambios en las expectativas de los gestores tras los nuevos acontecimientos políticos y financieros. Como se ha demostrado a lo largo de este año ambos factores han tenido un impacto considerable en la confianza que los inversores institucionales tienen en el mercado financiero español.

¹Para más detalle véanse las Síntesis de Indicadores Económicos publicadas por el Ministerio de Economía y Competitividad.