El inversor va a tener que acostumbrarse a invertir en un mundo menos amable. Los bancos centrales a nivel mundial están retirando sus estímulos y lo hacen cuando las valoraciones de gran parte del mercado están ajustadas. A esto se suma que las perspectivas de crecimiento de los beneficios por acción (EPS) son menos favorables en 2019 y que los activos refugio, como la deuda gubernamental, no están haciendo su papel protector. En este punto, no se puede pensar en la diversificación como un satélite de una cartera. “Debe estar en su core”, aseveró Fabrice Cuchet, responsable de estrategias alternativas de Candriam, en una reciente visita a Madrid.

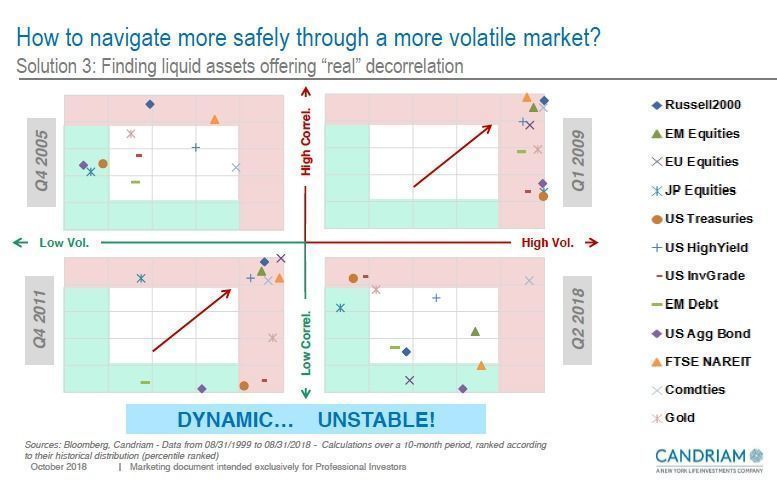

Y al pensar en esa gestión del riesgo, hay que tener en cuenta la correlación. En buscar alternativas que verdaderamente ofrezca retornos descorrelacionados. El equipo de Candriam insistió en el concepto de “verdadera” descorrelación porque los activos líquidos se mueven de distinta manera según el sentimiento de mercado. Como se aprecia en el gráfico a continuación, una cartera que en momentos dulces puede dar la sensación de estar bien diversificada sufre en cuando la marea se tuerce.

Incluso dentro de estrategias que en teoría ofrecen baja correlación hay un momento para cada una:

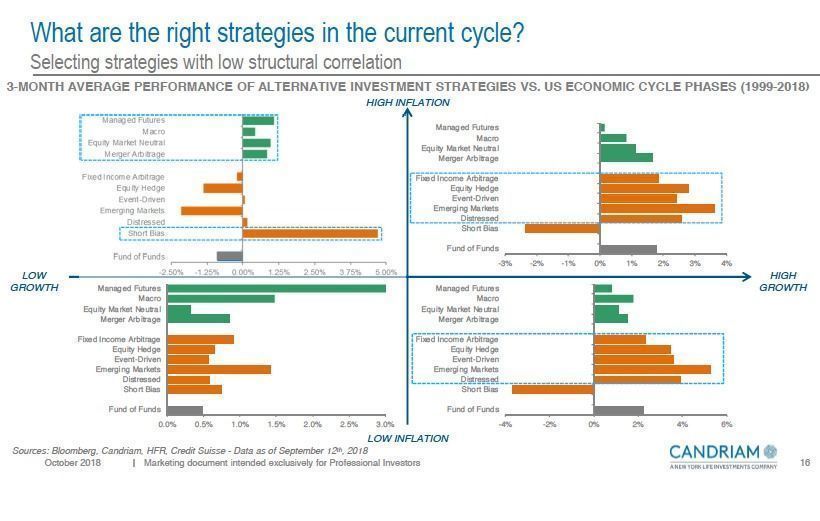

En un entorno de bajo crecimiento y alta inflación –tal y como prevén desde Candriam- la firma propone tres estrategias que han demostrado su capacidad de descorrelacionar.

1- Candriam Index Arbitrage y una posición market neutral. El fondo, con sello Blockbuster de Funds People, tiene un objetivo de rentabilidad Eonia +1% y de volatilidad +-1%. “Intentamos ser lo más estables posibles”, explicó Emmanuel Terraz, responsable de fondos de renta variable market neutral.

La estrategia se beneficia del crecimiento de la inversión indexada ya que explota las ineficiencias en índices, por ejemplo, en momentos de rebalanceo. Sigue un posicionamiento cortoplacista, muy activo, y con un turnover rate alto. Según explicó Terraz, se luce mejor cuando hay mucha dispersión en el mercado.

2- Un enfoque long/short para el crédito. Para Patrick Zeenni, responsable de high yield y arbitraje de crédito, los bonos corporativos a día de hoy reflejan la tasa de default esperada. Es decir, que los diferenciales están muy estrechos. “Es por eso por lo que tiene mucho sentido una estrategia market neutral”, defendió.

El gestor encuentra bastantes oportunidades en la clase de activos. Por un lado, porque la prima para nuevos emisores está volviendo, hasta niveles de hace dos años. Esto es una oportunidad para el mercado primario, pero negativo para el secundario. Además, la dispersión está aumentado; un catalizador positivo para estrategias de retorno absoluto. Por ejemplo, Zeenni está positivo con el mercado high yield europeo, pero negativo con el high yield estadounidense dado el estado avanzado del ciclo.

3- Arbitraje en M&A. Desde Candriam abordan el terreno de las fusiones y adquisiciones únicamente cuando el acuerdo se ha anunciado oficialmente. Esto implica que pueden perderse parte de la subida cuando comienzan los rumores, pero como explica Fabienne Cretin, responsable de arbitraje de riesgo, eso les elimina por completo el riesgo de mercado y deja únicamente el de la operación.