TRIBUNA de Nick Sheridan, gestor del Henderson Horizon Euroland. Comentario patrocinado por Janus Henderson Investors.

Inversión en valores europeos: el principio de incertidumbre

Los últimos cinco años han sido escenario de dificultades para los inversores con sesgo hacia el valor en Europa. El crecimiento del producto interior bruto (PIB), que habitualmente respalda las revalorizaciones de los valores al alza, ha sido contenido en la región, aunque se vio compensado en diferentes momentos por factores externos, incluidos unos precios del petróleo bajos y un euro más débil. El fondo invierte, en su mayoría, en empresas con una asignación de precio errónea frente a su perfil de rentabilidad sostenible, valores que creemos que representan una buena inversión. Esto significa que, en general, nos hemos beneficiado de una mayor rentabilidad del capital de inversión que la media, a la vez que pagamos un múltiplo inferior en el mercado por dichas rentabilidades.

Aunque los valores deep value son parte del fondo, no son la mayoría por varias razones, sobre todo porque conllevan un riesgo financiero desproporcionado y tienden a funcionar en periodos de tiempo muy concentrados. Los valores clasificados como deep value normalmente han de hacer frente a desequilibrios de oferta y demanda y solo rinden cuando estos se normalizan, generalmente, debido a la reducción de la oferta cuando las empresas quiebran o aumentan las ejecuciones hipotecarias. En mi opinión, el mejor entorno para las estrategias deep value, debido a su elevado apalancamiento operativo, es cuando se empieza a observar un repunte en el crecimiento del PIB.

El contexto macro

Si bien los beneficios de las ganancias del mercado de trabajo y el fuerte consumo privado se han visto compensados hasta hace poco por la incertidumbre política, el crecimiento económico reciente en Europa parece estar basado en cimientos más amplios y, con toda certeza, más sólidos. Las previsiones económicas de la primavera de 2017 de la Comisión Europea publicadas a mediados de mayo apuntan a un crecimiento del PIB de la zona euro del 1,7 % en 2017 y de un 1,8 % en 2018, ligeramente al alza desde la anterior previsión, y un crecimiento en la UE en su conjunto del 1,9 % en ambos años. El informe no fue enteramente optimista y citaba los potenciales riesgos a la baja del Brexit (de hecho, la economía británica se ralentizó más de lo esperado en el primer trimestre) y la política comercial del presidente Trump de EE.UU., pero es alentador ver que el estado de las finanzas públicas mejora en la zona euro y, de forma más general, en la UE.

La incertidumbre es a menudo una oportunidad

El miedo y la incertidumbre son factores que pueden hacer que el precio de un negocio excelente se sitúe a un nivel que no refleje el valor intrínseco de los activos o su potencial para futuros beneficios. Últimamente el riesgo político en Europa ha ocupado el primer plano, reemplazando a las preocupaciones por el estado de las economías periféricas.

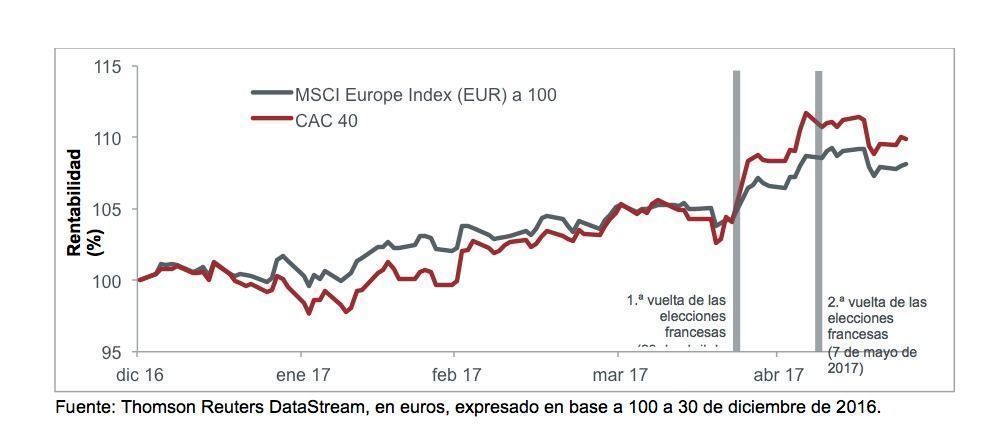

A nivel geográfico hemos favorecido a Francia en los últimos meses, reflejando lo que percibimos como fundamentales atractivos más que como una jugada política. Esta postura no era favorable a comienzos de 2017 con el aumento de la prominencia del Frente Nacional de Marine Le Pen en vista de los escándalos en torno al candidato de Los Republicanos, François Fillon. Cuatro meses después, sin embargo, las estimaciones de los valores franceses avanzaron tras una victoria inesperada del centrista Emmanuel Macron en la primera vuelta del 23 de abril, tal y como muestra el gráfico:

Repunte electoral para la renta variable francesa

La inversión en valor real requiere un horizonte a largo plazo y evaluamos a las empresas ante todo por sus cualidades subyacentes más que por el potencial efecto de las tendencias o noticias del mercado a corto plazo. Sin embargo, tal y como demostró Francia, la incertidumbre política puede ser una oportunidad propicia (el principio de incertidumbre) que contribuye a lo que vemos como asignación errónea de precios para inversores centrados en el valor y a un aumento de la probabilidad de un mejor rendimiento a largo plazo. Como siempre, el precio de entrada es fundamental.

Cambios recientes en la cartera

Hemos estado bastante activos en los últimos meses. Algunas adiciones recientes incluyen a la empresa alemana de servicios financieros Allianz, el conglomerado metalúrgico y minero que cotiza en bolsa en Luxemburgo ArcelorMittal, el Banco Santander de España y el fabricante de piezas de automóvil Faurecia. En general, nos mantenemos constructivos con respecto a la perspectiva de la renta variable europea y de la zona euro. Las valoraciones siguen pareciendo económicas en comparación con otros mercados de renta variable, especialmente Estados Unidos. La incertidumbre política se ha despejado en cierta manera en los últimos meses, con resultados antipopulistas favorables en Francia y Países Bajos. Este optimismo hay que tomarlo con cautela, ya que todavía faltan las elecciones alemanas, unas posibles elecciones en Italia y otras repercusiones previstas del Brexit.

Aparte de la política, los datos económicos en Europa siguen impresionando; los índices de gestores de compras (PMI) han alcanzado su máximo de los últimos seis años, al igual que el Ifo Business Climate Index alemán. También vemos cómo esta mejora se hace patente en la Europa corporativa, con la última temporada de publicación de resultados por encima de las expectativas, especialmente en áreas del mercado más cíclicas o económicamente sensibles. Fuera de Europa los datos económicos han sido un poco más dispares, llevando a una ligera pérdida de confianza. Siempre y cuando no evolucione hacia algo más siniestro, creemos que hay un claro argumento a favor de las estrategias de valor en Europa.