TRIBUNA de James Ross, cogestor del Janus Henderson Horizon Pan European Equity Fund. Comentario patrocinado por Janus Henderson Investors.

¿Pasó ya el momento de las áreas de ciclo temprano del mercado, más sensibles económicamente? James Ross, Cogestor del Janus Henderson Horizon Pan European Equity Fund, presenta algunos aspectos que han hecho que tanto él como su compañero Tim Stevenson se planteen que pudiera producirse un cambio en los motores del mercado, y las implicaciones que esto tiene para su estrategia de crecimiento de calidad a largo plazo.-----

Nuestra estrategia de inversión se basa en operar con empresas que puedan generar una rentabilidad elevada, predecible y coherente a largo plazo. Este planteamiento no nos permite invertir demasiado en áreas como los bienes de capital de principios de ciclo, minería, productos químicos y semejantes, que suelen considerarse las más sensibles económicamente, o “cíclicas”, del mercado. El periodo comprendido entre mediados de 2016 y finales de febrero de 2018 se ha caracterizado por una muy marcada rentabilidad superior de estas áreas más cíclicas. Estos resultados excepcionales se han debido básicamente a que los datos económicos han superado a las previsiones.

No obstante, estos últimos meses nos hemos ido topando con indicios que parecen indicar que este periodo de mejoría económica superior a las previsiones quizá esté llegando a su fin. En parte por ello hemos ido alejando cada vez más nuestra cartera de esta ciclicalidad y hemos asignado una proporción mayor del fondo a empresas que consideramos que ofrecen una gran calidad/rentabilidad, con características más defensivas.

¿Qué pruebas tenemos?

Partimos de la premisa de que las valoraciones de los títulos más sensibles en términos económicos se encuentran extremadamente exageradas en comparación con las áreas más defensivas, si analizamos las ratios actuales de precio/valor contable (P/B). A nuestro juicio, la ratio P/B resulta más útil en este momento que el de precio/beneficios (P/E) por el hecho de que muchas compañías cíclicas presentan unos márgenes superiores a la media, y potencialmente insostenibles. Esto resulta significativo históricamente porque los títulos cíclicos solo han estado así de caros con respecto de los defensivos en una ocasión desde 1995.

Durante las últimas semanas hemos revisado gran cantidad de datos indicativos que revelan una ralentización en la tasa de mejora económica, y a continuación presentaremos de forma resumida nuestras opiniones. En primer lugar, las tendencias de oferta de dinero, que han sido un interesante indicador avanzado de actividad económica en el pasado, señalan a una moderación en el crecimiento mundial durante los próximos meses, como muestra el Gráfico 1:

Fuente: Thomson Reuters Datastream, a 28 de febrero de 2018. M1 es una métrica estándar de oferta de dinero en la que se incluye el dinero físico.

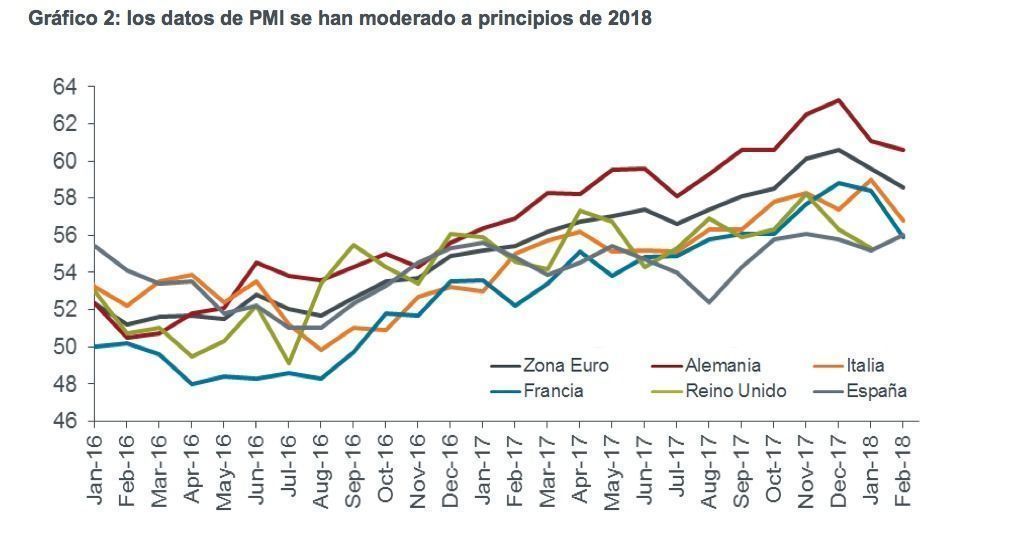

En segundo lugar, los índices globales de los gestores de compras (PMI), que suelen considerarse un buen indicador de la situación actual del mercado, sugieren una moderación del crecimiento tras un par de años muy buenos. Como muestra el Gráfico 2, no se trata de algo específico de alguna región concreta, sino que parece ser global:

Fuente: Bloomberg, a 28 de febrero de 2018. Incluye previsiones tempranas para febrero de 2018. Los datos de PMI se presentan a escala: por encima de 50 significa expansión económica, y por debajo indica una contracción económica.

En tercer lugar, las actualizaciones económicas no han logrado cumplir las expectativas, como muestra el Indicador de Sorpresa Económica de Citi ("Citi Economic Surprise Indicator", CESI), de Citigroup, cuyos datos recientes relativos a la zona euro (véase el Gráfico 3) revelan un desplazamiento hacia territorio negativo:

Fuente: Bloomberg, a 13 de marzo de 2018. Índice de Sorpresa Económica de Citi - Eurozona. Este índice presenta la evolución de los datos económicos con respecto de las previsiones de consenso de los economistas del mercado. Los datos por debajo de cero presentan las actualizaciones económicas que han decepcionado con respecto de las expectativas existentes.

¿Qué cambios hemos realizado en vista de la situación?

Aunque aquí nos hemos centrado en los indicadores macroeconómicos más importantes, dedicamos mucho más del tiempo de nuestra estrategia a analizar aspectos fundamentales de títulos específicos. Es precisamente la calidad de las propias compañías el factor determinante que dicta si invertiremos o no en ellas. Nuestro estilo siempre se ha centrado en empresas de calidad y muy fiables. Y los cambios que hemos realizado en la cartera cuadran mejor con esta idea clave.

La modificación más significativa que hemos realizado recientemente ha consistido en reducir nuestra exposición al sector financiero, donde hemos recortado nuestra ponderación en bancos y vendido nuestra posición en la aseguradora francesa AXA. De este modo, hemos pasado de estar claramente sobreponderados en títulos financieros a una ponderación que está prácticamente a la par del índice. Somos de la opinión de que los títulos financieros representan un área de ciclicalidad menos costosa, pero creemos que ha llegado el momento de reducir nuestra exposición a un sector que, según la opinión de consenso, está sobreponderado.

También hemos vendido la totalidad de nuestras posiciones en Atlas Copco e Infineon y recortado algunas otras áreas más cíclicas. Atlas Copco, un fabricante de equipos de aire comprimido para usos industriales, es una gran compañía y tuvimos muchas dudas a la hora de deshacernos de esta posición. No obstante, desde que Tim inició esta posición a finales de 2015, la compañía ha experimentado una recalificación. Además, sus márgenes se encuentran relativamente altos en términos históricos. Y si se produjera algún episodio de debilidad cíclica, el mercado pudiera rebajar notablemente su calificación. Infineon, que fabrica semiconductores para los mercados finales automovilístico e industrial, se encuentra también muy bien posicionada y ha sido una muy buena inversión para el fondo. No obstante, la compañía prácticamente nunca ha estado tan cara y sus márgenes de beneficios antes de intereses e impuestos (EBIT) casi nunca han estado tan altos. Por ello, nos pareció oportuno recoger beneficios.

Estas ventas redujeron significativamente la exposición cíclica del fondo y supusieron unas ventas de alrededor del 10 % de este. El capital conseguido con estas ventas se reasignó en compañías de calidad que cuentan con cualidades que consideramos más defensivas, y lo dividimos entre participaciones ya existentes en los sectores de bienes de consumo, asistencia sanitaria, TI y telecomunicaciones, y en dos nuevas posiciones: Unilever y SGS.

Obviamente, invertir en activos semejantes a bonos en un entorno como el actual choca con las opiniones de consenso, pero nuestra premisa es que Unilever, una compañía que ha generado en todo momento una elevada rentabilidad del capital y que ha incrementado sus ingresos, márgenes y rentabilidad en efectivo para sus accionistas, tiene poco que ver con los bonos. Además, consideramos que el precio del título se encuentra en un punto de entrada atractivo, tras sus recientes caídas. SGS no es un título barato según la métrica estándar de P/E, y con razón. El sector de las pruebas presenta unas barreras a la entrada muy elevadas y unas oportunidades adecuadas de crecimiento estructural, por lo que este tipo de compañías puede generar una rentabilidad del capital continuada. Además, la compañía está centrada en lograr un crecimiento orgánico y suele presentar unos balances de situación muy conservadores.