Saber valorar las inversiones que realiza el gestor de un fondo es importante. Ello permite conocer mejor la estrategia del profesional, su filosofía, el tipo de activos que busca, los riesgos a los que se expone… y también comparar su cartera con la de otros productos, con el objetivo de identificar y seleccionar la opción más interesante para el inversor. Para llevar a cabo esta tarea, lo más adecuado es analizar las ratios fundamentales que aparecen en las fichas de Morningstar. En ellas aparece recogida toda esta información. La dificultad estriba en saber interpretarlas correctamente. Por ese motivo, en Funds People le hemos pedido a José Morales Díaz, profesor de ADE en el Instituto de Estudios Bursátiles (IEB), un análisis detallado sobre las ratios más importantes que permiten valorar las inversiones de un fondo:

1. P/E (Price-Earnings Ratio)

La ratio P/E representa la relación entre el precio de la acción (P = Price) y el beneficio por acción (E = Earnings Per Share). Mide cuántos euros debe invertir un inversor en las acciones para obtener un euro de beneficio de la empresa (no como dividendos sino como beneficio teórico atribuido). Generalmente un P/E alto se interpreta como que los inversores esperan un crecimiento del beneficio en el futuro. Cuanto mayor sea el P/E, dado el mismo nivel de beneficio por acción, mayor será la valoración general de la empresa.

2. P/B (Price to Book Value)

La ratio P/B divide el precio de la acción entre el valor contable de dicha acción (en base, a su vez, al valor contable del patrimonio neto de la empresa entre el número de acciones). Si la ratio es mayor a 1 quiere decir que los inversores asumen que existen plusvalías no registradas en balance (ya sea por activos, pasivos o fondos de comercio), de tal forma que valoran la empresa por encima de su valor contable. Si la ratio es menor que 1 los inversores asumen que la compañía está sobrevalorada contablemente (existirán provisiones no contabilizadas, minusvalías, etc).

3. P/V (Price to Sales)

Se trata de una ratio que compara el precio de las acciones de la empresa (P) con su cifra contable de ventas (V). Puede calcularse como la capitalización bursátil entre el volumen de ventas acumulado de los últimos doce meses. Se interpreta como el valor concedido por los inversores a cada euro de ventas de la compañía. Cuanto más alto es la ratio, en general, mayores serán las expectativas de crecimiento futuras (más están dispuestos a pagar por el mismo nivel de ventas). Igualmente, si se comparan dos empresas, una mayor ratio de una de ellas puede indicar una mayor rentabilidad: tiene más beneficios con el mismo nivel de ventas.

4. P/CF (Price to Cash Flow)

Se trata de una ratio que compara el precio de las acciones de la empresa (P) con su cifra de cash flow operativo (CF). Puede calcularse como la capitalización bursátil entre el volumen de cash flow acumulado de los últimos doce meses. Se interpreta como el valor concedido por los inversores a cada euro de flujo de caja de la empresa. En términos generales, cuanto más alto es la ratio, mayores serán las expectativas de crecimiento futuras (más están dispuestos a pagar por el mismo nivel de cash flow).

5. Factor rentabilidad-dividendo (dividend yield)

Esta ratio mide la rentabilidad por dividendos que obtiene el accionista. Representa cuántos euros se obtienen por dividendo por cada euro invertido en las acciones. Se obtiene dividiendo los beneficios anuales por acción (bajo dos posibilidades: dividendos pagados en el último año o dividendos esperados para el año siguiente) entre el precio por acción. Las empresas con alta rentabilidad por dividendo suelen ser compañías con beneficios estables y recurrentes. También pueden ser empresas que quieran atraerse al accionista. Debe tenerse en cuenta que cuanto mayor es la rentabilidad por dividendo, más se descapitaliza la empresa.

6. Crecimiento futuro de beneficios a largo plazo

Mide el crecimiento de los beneficios futuros esperados a un horizonte temporal futuro determinado. Cuanto mayor sea el crecimiento generalmente mayor será la estabilidad, solvencia, rentabilidad, esperadas de la empresa. Puede medirse con el beneficio total o con el beneficio de la explotación. Al tratarse de estimaciones debe medirse la fiabilidad de las mismas. Generalmente, cuanto mayor plazo menor fiabilidad (aunque depende del sector). Las cifras utilizadas, en la mayoría de los casos, deben ser acordes al plan estratégico de la empresa.

7. Crecimiento histórico de los beneficios

Al contrario que el caso anterior, mide el crecimiento de los beneficios históricos (esto es, reales) durante un período de tiempo pasado. Cuanto mayor sea el crecimiento generalmente mayor será la estabilidad, solvencia, rentabilidad. Un alto crecimiento de los beneficios históricos no garantiza el mismo crecimiento en los beneficios futuros. Dependerá de las circunstancias. Esto es, deben tenerse en cuenta también las expectativas futuras.

8. Crecimiento histórico de las ventas

Mide el crecimiento de las ventas históricas (esto es, reales) durante un período de tiempo pasado. Cuanto mayor sea el crecimiento generalmente mayor será la estabilidad y la solvencia. No obstante, también hay que relacionarlo con los beneficios. Una empresa puede tener un importante incremento de las ventas y tener pérdidas (debido al incremento de costes operativos, gastos financieros, etc.). Por otro lado, deben tenerse en cuenta también las expectativas futuras.

9. Crecimiento de los flujos de caja

Mide el crecimiento del flujo de caja (por ejemplo, de la explotación) durante un período de tiempo pasado. La cuenta de resultados contable se prepara siguiendo el principio de devengo (y no el principio de caja). Por esta razón, un análisis de los flujos de caja puede dar información acerca de la generación de recursos de tesorería para la empresa, acerca de la liquidez, etc.

10. Crecimiento valor en libros

Mide el crecimiento del patrimonio neto contable de una empresa (activos menos pasivos) durante un período de tiempo pasado. Cuanto mayor sea el patrimonio neto contable mayor será la solvencia y la estabilidad. Un incremento en el valor en libros significa que la entidad ha tenido, o bien beneficios positivos (en la cuenta de resultados o en otro resultado global), o bien aportaciones de capital de los accionistas.

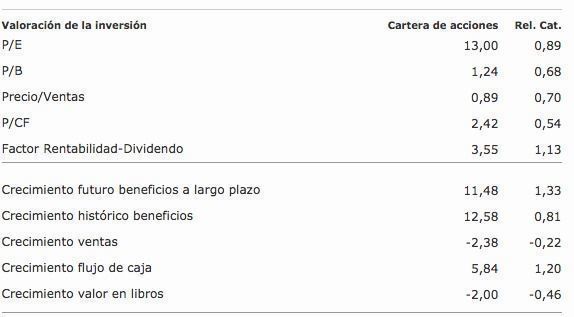

Ejemplo de las ratios que aparecen en la ficha de Morningstar y comparativa frente a su categoría: el caso del Invesco Pan European Equity.