Este año se habla mucho de la inminente crisis a nivel global. Algunos datos macroeconómicos parecen vaticinar el fin del ciclo económico tras una década de expansión, mientras que otros muestran un buen estado de salud. Entonces, ¿qué hay de cierto? ¿Y qué de grave será? Jeff Schulze, director de estrategia de ClearBridge (Legg Mason), desgranó en un reciente evento en Madrid la anatomía de una recesión.

1. ¿Qué es un crash y qué una corrección?

El primer paso es distinguir entre un crash del mercado y un pullback (o corrección). Un crash se entiende como una caída del 20% o más en un índice en un periodo de al menos un año. Una corrección es una caída del 15% pero sin un componente temporal. Es crucial la distinción: un crash dura 3,7 veces más que una corrección, es 2,3 veces más severa y es 2,9 veces más probable de coincidir con una recesión económica. De hecho, de los seis últimos crashes en el S&P 500, cinco han coincidido con una recesión. En cambio, si es una corrección, solo es dos de cada siete.

2. Qué indicadores vigilar

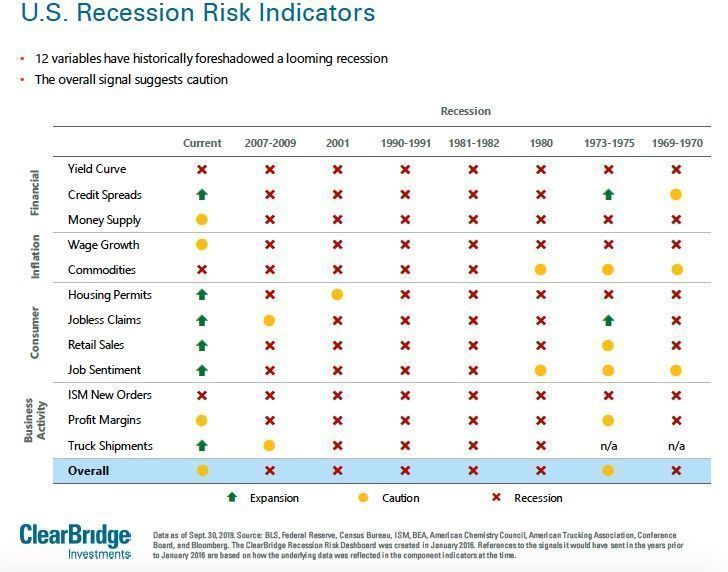

Hay 12 variables que históricamente han presagiado una recesión. Por sí solas no son un indicador adelantado, pero juntas pueden dar una foto fija del estado de salud de la economía. Desde la inversión de la curva y la inflación al crecimiento de los salarios y los márgenes empresariales. Esto es lo que dicen del momento actual en Estados Unidos:

Como se aprecia en el gráfico anterior, estamos en un punto de cautela. Hay zonas preocupantes, como la inversión de la curva, los nuevos pedidos manufactureros o el precio de las materias primas. Pero a la vez los cuatro indicadores del consumidor están en expansión. “Si hay algo que quieres tener en verde es el consumo porque representa el 70% de la economía americana”, explica Schulze.

Estamos en un punto clave, según afirma el experto. Estar en una zona de cautela no necesariamente vaticina una recesión, pero sí significa que los próximos meses serán decisivos. Cuando su tabla de indicadores entra en la zona de cautela, en los siguientes seis meses la economía o acelera o desacelera. Así que el primer trimestre del 2020 será la clave.

Uno de los indicadores que más ha preocupado es la inversión de la curva del Tesoro americano (el 10 años frente al 3 meses), que se ha dado en absolutamente todas las recesiones del último medio siglo. Pero cuando volvió a ocurrir en verano, los expertos quitaron hierro al asunto. Un optimismo que Schulze ve con preocupación. “Las cuatro palabras más peligrosas en las finanzas es: esta vez es distinto”, recuerda. El problema es que la inversión de la curva dice más bien poco de cuándo se llegará al pico del mercado o de la economía.

El gráfico anterior es un recuerdo de lo que pasó en la anterior crisis financiera. Ya en el segundo trimestre de 2006 la curva se había invertido, pero los demás indicadores eran positivos. Hasta finales y mediados de 2007. Pero no fue hasta casi el final de 2007 cuando el mercado llegó a su pico y comenzó la recesión. Esto es, se habría perdido más de un año de subidas de la bolsa.

3. Lo bueno y lo malo

Hay argumentos que invitan tanto al optimismo como al pesimismo.

Por un lado, persiste la guerra comercial. Los aranceles previstos para el 15 de diciembre sobre productos chinos impactará directamente en el consumidor, por lo que su efecto se notará más rápido en la economía americana. Schulze afirma que si no se llega a un acuerdo comercial antes de fin de año ya no habrá uno hasta 2021, con el nuevo gobierno en EE.UU. Además, los márgenes empresariales están bajo presión como consecuencia de un crecimiento en los salarios fruto de un mercado laboral más ajustado. Claro que eso significa que el consumidor goza de mejor forma.

Por otro lado, los bancos centrales a nivel global están implementando estímulos monetarios de manera sincronizada. Además, los excesos propios de una recesión (una deuda excesiva o sobreinversión en ciertos sectores) simplemente no se aprecian. Y, como ha recalcado Schulze varias veces, el consumidor americano está en buena forma. Y más allá de la macro, una de las características principales del fin de ciclo es una euforia en los mercados. Aunque las bolsas han subido este año, los fuertes flujos de salida de la renta variable no son precisamente un indicador de exuberancia.