A lo largo de la última década, la filosofía value ha ido perdiendo adeptos en todo el mundo. Y muchos. Durante este tiempo, la confianza de los inversores en este estilo de inversión ha ido a menos. Buena parte de los que históricamente habían venido apostando por el value como filosofía han ido traspasando su dinero a estrategias growth o blend, mientras que los nuevos inversores que han ido entrando en el mercado a través de fondos de gestión activa han apostado mayoritariamente por confiar su dinero a gestores que buscan empresas de crecimiento o con un estilo mixto.

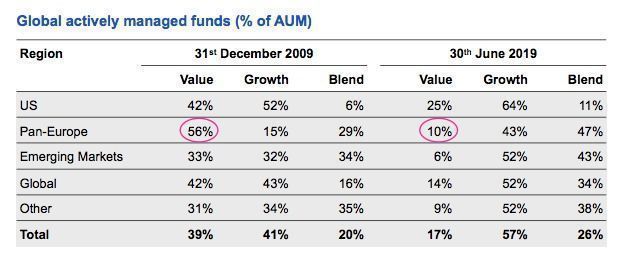

Este fenómeno ha convertido al value, estilo que hace 10 años era hegemónico en Europa, en una inversión minoritaria, que hoy por hoy podría calificarse incluso de contrarian. Los datos son concluyentes. Hace una década, el 56% del patrimonio invertido globalmente en fondos activos de renta variable europea estaba en estrategias value, frente al 15% que había en productos growth. Casi 10 años después, el porcentaje de los activos que representan los fondos value es del 10%, mientras que los growth aglutinan el 43%. El vuelco ha sido considerable.

La renta variable europea había sido la categoría donde el value se mantenía como la filosofía de inversión preponderante. Sin embargo, poco a poco, ha ido perdiendo terreno a lo largo de los años, no solo en favor de los fondos growth, sino que también de los blend, que han pasado de representar el 29% en 2009 al 47% 10 años después.

La pérdida de interés de los inversores por el value es generalizada. Afecta a todas las categorías de renta variable y ha inclinado definitivamente la balanza hacia el growth en aquellos mercados donde existía un cierto equilibrio entre ambos estilos en términos patrimoniales. Así, por ejemplo, hace una década el 42% de los activos en renta variable estadounidense estaba en fondos value, frente al 52% que había en growth. Esos 10 puntos porcentuales de diferencia se han convertido ahora en 39, ya que el volumen en productos de gestión activa value de bolsa americana es hoy del 25%, en contraposición al 64% que hay en growth.

Asimismo, en los fondos de renta variable global y emergente, donde en 2009 existía un equilibrio patrimonial casi perfecto entre growth y value, la brecha se ha disparado. Los activos que aglutinan las estrategias value de bolsa emergente representan ahora el 6% del total (cuando antes suponían el 33%), mientras que los growth han pasado del 32% al 52% en este periodo. Al mismo tiempo, el patrimonio en fondos value de bolsa global ha pasado de significar el 42% al 14%, en tanto que los growth han consolidado su hegemonía, al escalar del 43% al 52% (fuente del gráfico: Morningstar. Cálculos de J.P.Morgan con datos a 7 de agosto).

Viendo estos datos no hay duda de que el value ha perdido el favor de los inversores a lo largo de la última década. Durante este periodo, el mercado se ha centrado en el crecimiento, lo que ha hecho que el value se haya quedado rezagado frente al growth, especialmente durante los últimos tres años.

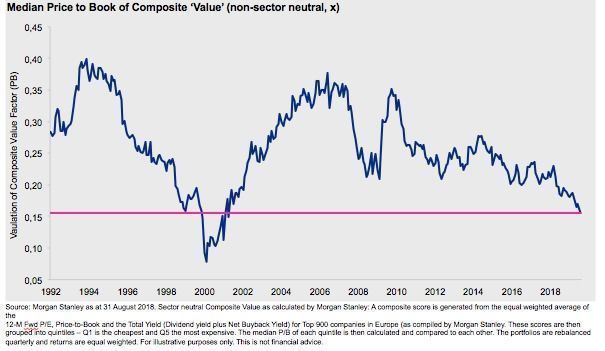

“Esto se explica porque, en un momento en el que el ciclo está muy avanzado y el potencial de crecimiento de las economías es más limitado, la mayoría de los inversores se han concentrado en identificar qué compañías van a conseguir hacer crecer sus beneficios. El resultado de todo ello es que, hoy, independientemente de cuál sea la métrica que se utilice (Precio/Valor en libros, cash flow…), el gap entre el growth y el value es enorme”, comentan Gary Chropuvka, corresponsable del equipo de Estrategias de Inversión Cuantitativa en Goldman Sachs AM y Javier Rodríguez Alarcón, miembro del mismo equipo.

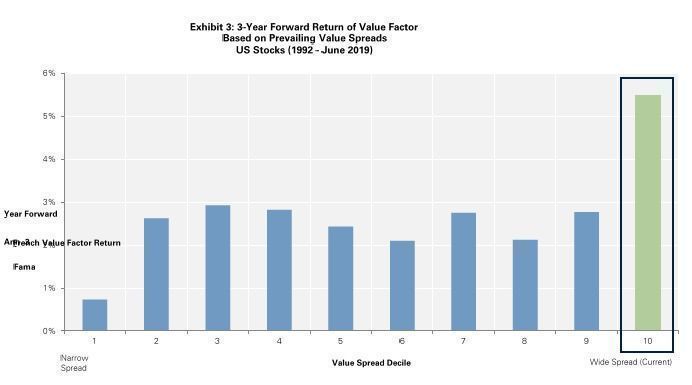

Su opinión es muy interesante, sobre todo teniendo en cuenta que ambos forman parte de un equipo con una trayectoria de inversión cuantitativa que se remonta a 1989, lo que les ha permitido ver pasar ante sí varios ciclos. También es relevante porque su filosofía de inversión no responde a cuestiones de factor timing. De hecho, son agnósticos por factores, lo que les exime de la responsabilidad de tener que defender un estilo u otro. Su visión es fruto de leer las señales que lanzan los mercados y en estos momentos éstas les dicen que, históricamente, cuando la brecha ha sido tan amplia, las compañías que tienen los spreads de valoración más largos tienden a producir unas rentabilidades muy superiores en los años siguientes.

Dicho de otra manera: lo que tradicionalmente ha ocurrido es que el retorno ofrecido por el 20% de las compañías más baratas durante los siguientes uno, tres y cinco años ha sido superior que el del resto. “Eso no quiere decir que vaya a pasar, pero sí que, históricamente, su comportamiento ha sido mucho mejor”, afirma Alarcón. Es cierto que, en el pasado, muchas de las compañías más baratas se encuadraban dentro de un sector concreto. Sin embargo, ahora lo que están apreciando en el equipo es que esto está ocurriendo en todos los sectores y en todas las regiones.

Por lo tanto, la gran señal a la que –según los expertos- hay que estar atentos es al diferencial que existe entre el growth y value. “El spread entre ambos está en máximos. Lo normal sería que asistiésemos, antes o después, a una cierta reversión a la media. Tradicionalmente, estos niveles de spreads son episodios que no suelen durar mucho en el tiempo, lo que no quiere decir que el cierre del gap entre el growth y el value se vaya a producir de la noche a la mañana. Generalmente, el punto de inflexión, una vez alcanzado, marca una tendencia que suele durar varios años, que en este caso derivaría en un goteo continuo hacia el value”, revela Alarcón.

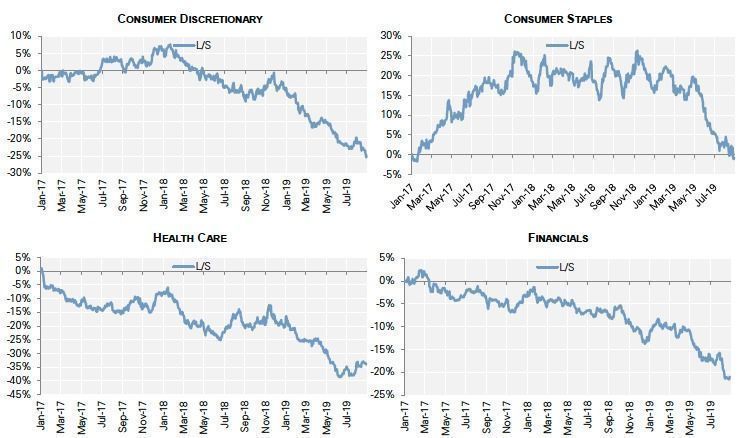

Pero... ¿cuál podría ser el detonante que reactivase el interés por este estilo de inversión? John Surplice, gestor del Invesco Pan European Equity, coincide con el equipo cuantitativo de Goldman Sachs AM en que ésta es una pregunta muy difícil de responder. Sin embargo, si algo tiene claro es que a los mercados los mueven los resultados empresariales y que éstos, en el caso de las empresas value, han sido mejores durante los últimos tres años que, por ejemplo, las encuadradas dentro de otros estilos, como las de calidad. “A pesar de ello, el quality lo ha hecho mejor que el value. La cuestión es cuánto tardará en cerrarse nuevamente el gap. El value únicamente ha estado más barato durante el boom de las puntocom”, concluye el gestor de Invesco.