TRIBUNA de Cédric Baron, director de Estrategias Multiactivos y gestor de la cartera de GIS Global Multi Asset Income, Generali Investments. Comentario patrocinado por Generali Investments.

GIS Global Multi Asset Income se lanzó hace tres años y ofrece una estrategia multiactivo diversificada con varias ventajas importantes. En primer lugar, los riesgos están diversificados y repartidos entre las distintas clases de activos de la cartera; además, se gestionan de forma activa.

En segundo lugar, es capaz de crear valor durante distintas fases del mercado porque explota varias fuentes de rentabilidad e ingresos. El grueso de la cartera se invierte en renta fija, deuda soberana y deuda corporativa, pero puede complementarse con exposiciones oportunistas a materias primas o a bonos convertibles, por ejemplo. El proceso de asignación es un elemento central del enfoque de inversión y exige el uso de instrumentos de alta liquidez. Por ello, excluimos aquellos instrumentos que no son lo suficientemente líquidos.

En tercer lugar, GIS Global Multi Asset Income puede pagar una renta anual objetivo del 4%(1) (con posibilidad de distribución trimestral), pensando en los inversores interesados en un esquema de generación de ingresos y abono, como es el caso de los jubilados que buscan un complemento a sus pensiones. De hecho, GIS Global Multi Asset Income ofrece un flujo de renta constante gracias a sus posiciones renta fija y variable, pero también a través de la venta de opciones de compra en índices de renta variable, como los S&P 500 y Euro Stoxx 50.

Por último, la gestión del riesgo también es fundamental para ofrecer un perfil riesgo/rentabilidad correcto a largo plazo. No solo se lleva a cabo una asignación correcta y dinámica de activos sino que se aplican mecanismos de control de la volatilidad, con el fin de evitar picos de volatilidad y, por tanto, minimizar los retrocesos a lo largo del tiempo.

Los resultados de la estrategia, la estructura y la gestión

Después de tres años (y a pesar de que 2018 fue un año muy difícil para todos los fondos multiactivo), GIS Global Multi Asset Income ha cumplido buena parte de las métricas clave que determinamos desde el principio, en términos de rendimiento, control de la volatilidad y distribución de dividendos.

De hecho, la rentabilidad anualizada frente al índice eonia (con capitalización) fue de +2,71% frente a un objetivo comprendido entre eonia +2,5% y +3%. Por su parte, el nivel de volatilidad se ha situado dentro del rango previsto, con un valor del 4,76% (el objetivo era un valor inferior al 6%).

La ratio de Sharpe (en valor bruto, antes de comisiones) ha sido de 0,67, frente a un objetivo mínimo de 0,6. Y, por último, pero no menos importante, GIS Global Multi Asset Income ha distribuido la rentabilidad del 1% prevista cada trimestre desde su lanzamiento en diciembre de 2016.

Gestionamos siguiendo un proceso que tiene tres pasos principales. Primeramente determinamos la asignación estratégica de la cartera; es decir, la asignación neutral a largo plazo de la cartera. Esta asignación debe ser lo más diversificada posible, con el fin de alcanzar un equilibrio entre las inversiones de bajo riesgo (como la deuda soberana y la deuda corporativa Investment grade), activos que combinen exposición al crecimiento y a los tipos de interés (bonos high yield y deuda de países emergentes) y activos con potencial de crecimiento (renta variable internacional).

Esta asignación estratégica se adapta al entorno del mercado mediante un proceso de asignación táctica. Este segundo paso aporta una mayor flexibilidad, ya que permite ajustar la cartera a las oportunidades y los riesgos que van surgiendo. La asignación táctica se basa tanto en un análisis macroeconómico (basado en los datos económicos que se van publicando, las políticas de los bancos centrales, los niveles de valoración y el posicionamiento) como en un análisis de tendencias.

Las ideas se materializan cuando existe una fuerte convicción fundamental y esa convicción se ve confirmada por una tendencia sólida identificada mediante el análisis del momentum.

En cuanto a la disciplina de venta, consideramos que es el momento adecuado para vender cuando identificamos un cambio en las tendencias del mercado, en el entorno económico, en las valoraciones o en el proyecto/oportunidad de inversión, entre otros indicadores.

Finalmente, llevamos un seguimiento de la volatilidad efectiva de la cartera, con el fin de mantener un perfil de riesgo constante a lo largo del tiempo y limitar pérdidas potenciales en caso de recorrelación a la baja de todas las clases de activos. Ese seguimiento de la volatilidad se realiza ex ante (en función de la volatilidad de cada clase de activos), para calcular el tamaño adecuado de las posiciones, de modo que la cartera se mantenga por debajo del objetivo de volatilidad máxima del 6% definido por el gestor.

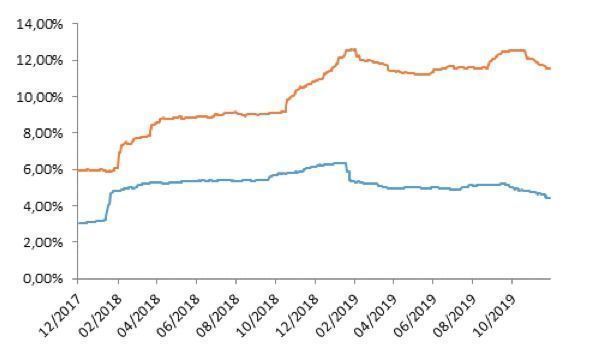

Esta medida ha resultado particularmente útil durante los últimos 18 meses, en los que han crecido los niveles de volatilidad de la renta variable. Durante ese periodo, la volatilidad a un año del índice MSCI World AC, con cobertura del 100% a euros, creció del 7% al 12,5%. En contraste, la volatilidad de GIS Global Multi Asset Income solo pasó del 4% al 6%. Se puede decir que este mecanismo de control de la volatilidad cumplió a la perfección su función de amortiguación durante el periodo.

Volatilidad 1 año de GIS GMAI contra el índice MSCI World AC, EUR Hedged Index

(dic 2017-dic 2019)

En rojo, el índice MSCI World AC, con cobertura en EUR

En azul, GIS Global Multi Asset Income

Fuente : Bloomberg – 15/12/2019

Las principales decisiones tácticas de asignación de activos durante 2019

Después de la oleada de ventas del mercado del cuarto trimestre de 2018, mantuvimos una sobreponderación en renta variable durante todo el año, excepto en julio y agosto, en donde pasamos primero a neutrales y después a ligeramente negativos.

Nuestras preferencias estuvieron en Estados Unidos y Europa. Por un lado, el giro de 180 grados en la política monetaria de la Reserva Federal y la percepción de un menor riesgo político resultaban favorables a Estados Unidos. Por otro, nuestro bajo posicionamiento en Europa dejaba margen para aumentar la exposición a la región. Durante el último trimestre del año aumentamos nuestra preferencia por Europa (y por Japón) para beneficiarnos de un rendimiento superior de los sectores de alto valor, bien representados en estos índices. En cuanto al Reino Unido, la falta de visibilidad ligada a las negociaciones del Brexit y a la política nacional nos llevó a infraponderar nuestra exposición al país.

También hemos aumentado nuestra beta en la renta variable a través de futuros de dividendos, para beneficiarnos del repunte de estos instrumentos, en especial dentro del sector bancario europeo.

Por el lado de la renta fija, aumentamos nuestra exposición a crédito tras un cambio de postura de la Reserva Federal que reforzó esta clase de activos. En cambio, redujimos nuestra exposición a la deuda pública, sobre todo a partir de finales de mayo, debido a su baja rentabilidad. No obstante, mantuvimos nuestra exposición a la deuda soberana por motivos de diversificación.

Igualmente, utilizamos de manera táctica estrategias de cobertura basadas en opciones sobre renta variable europea y sobre niveles de volatilidad estadounidenses.

El pronóstico para 2020

En cuanto a los mercados de renta variable, seguimos siendo positivos a medio plazo. Sin embargo, la guerra comercial que se libra a escala mundial sigue siendo el principal foco de atención de los mercados de renta variable. Nuestra visión constructiva viene dada por una acumulación de señales que sugieren que la actividad global probablemente ha tocado fondo, por la exposición relativamente limitada de los inversores a los mercados de renta variable y por las políticas monetarias, que son muy acomodaticias. Además, pensamos que el llamamiento recurrente del BCE en favor de estímulos fiscales por parte de los gobiernos está dando frutos: los estados de la zona euro se muestran cada vez más inclinados a apoyar a las economías locales a través de políticas expansivas. Esas políticas podrían ser un valioso apoyo al crecimiento de la zona euro.

A corto plazo, los signos de repunte de la actividad y la posible tregua comercial entre Estados Unidos y China podrían contribuir a elevar los tipos de interés a escala mundial. No obstante, la inversión en deuda pública, especialmente estadounidense, nos sigue pareciendo interesante a medio y largo plazo, primero porque esperamos que los tipos de interés se mantengan en niveles bajos y, segundo, por la diversificación que aporta a nuestras posiciones en renta variable y activos high yield. El potencial de recorte de los tipos parece mucho más bajo en Europa. Sin embargo, el panorama de baja inflación y bajo crecimiento probablemente impida que veamos un repunte significativo de los rendimientos. La deuda pública italiana es una excepción y sigue siendo más atractiva que otras, en un entorno de menor riesgo político.

En la actualidad, mantenemos una posición neutral en el segmento de crédito corporativo. Como dato positivo, es de esperar que esta clase de activos siga beneficiándose de inversores a la caza de rendimiento en un entorno de tipos de interés muy bajos, y de los programas de compra de los bancos centrales. Sin embargo, el perfil de riesgo/rentabilidad de estos activos nos resulta en estos momentos menos atractivo que la renta variable y la deuda pública, ya que su potencial alcista parece limitado y el beneficio que ofrece en términos de diversificación es mucho menor que el de la deuda pública en caso de turbulencias en el mercado de renta variable.

La importancia de la flexibilidad

Después de la crisis de 2008, el final de un ciclo de crecimiento podría hacer casi imposible el endurecimiento de la política monetaria en la zona del euro en un contexto de bajo crecimiento. En un escenario a largo plazo en el que el BCE no puede aumentar sus tipos de interés oficiales, es crucial encontrar nuevas soluciones a esta nueva normalidad.

Esa es una de las razones por las que GIS Global Multi Asset Income persigue una asignación de activos altamente dinámica: como mínimo, con una reorganización semanal basada en la combinación de análisis fundamental y cuantitativo de la que hemos hablado anteriormente. Por eso estamos integrando diferentes fuentes y tipos de información, que van desde el análisis macroeconómico hasta el sentimiento, el posicionamiento y las tendencias, como ya he comentado.

Pero es que, además, la incertidumbre del entorno económico actual, acentuado por las tensiones (geo)políticas, exige una asignación dinámica, con flexibilidad en cuanto a las clases de activos, las áreas geográficas y los instrumentos con los que se aplican las decisiones de inversión. Todo ello, junto con nuevas fuentes de oportunidades y rentabilidad, como las estrategias de opciones, las operaciones ligadas a la volatilidad, los futuros de dividendos o la inversión en función de determinados factores, son elementos fundamentales a nuestra disposición, para invertir con menos sobresaltos y con resultados a largo plazo.

(1) El porcentaje indicado es un objetivo, sin garantía de cumplimiento.

GIS Global Multi Asset Income es un subfondo de Generali Investments SICAV (una sociedad de inversión designada como “société d’investissement à capital variable” con diversos subfondos establecidos conforme al marco jurídico del Gran Ducado de Luxemburgo) y gestionado por Generali Investments Partners S.p.A. Società di gestione del risparmio. El subfondo ha sido autorizado para su distribución en España y están inscritos en el registro oficial de la CNMV con el número de registro 564. La información contenida en el presente documento tiene como único fin ofrecer datos generales sobre los productos y servicios de Generali Investments Partners S.p.A. Società di gestione del risparmio. No debe entenderse en ningún caso como una oferta, recomendación o incitación a suscribir unidades/títulos de empresas de inversión colectiva en valores mobiliarios, ni como una oferta de servicios de inversión. No está vinculada a ningún contrato o compromiso, ni pretende constituir la base de estos. No se considerará una recomendación explícita o implícita de estrategia de inversión ni un instrumento de asesoramiento en esta materia. Antes de suscribir una oferta de servicios de inversión, cada cliente potencial recibirá periódicamente todos los documentos que disponga la normativa en vigor. Dichos documentos deberán ser leídos con atención antes de hacer una elección de inversión. Generali Investments Partners S.p.A. Società di gestione del risparmio, que actualiza periódicamente el contenido de este documento, no asumirá ninguna responsabilidad en relación a los posibles errores u omisiones, ni a los daños o perjuicios derivados del uso inadecuado de la información facilitada. La rentabilidad registrada por un producto en el pasado no constituye una garantía sobre resultados futuros. El subfondo presenta un riesgo de pérdida de capital. No se ofrece ninguna garantía sobre la correspondencia aproximada de la rentabilidad futura de dichas inversiones. Se recomienda consultar la normativa en vigor disponible a través de nuestra página web, www.generali-investments.com. El cliente debe leer atentamente el documento de datos fundamentales para el inversor (DFI), que recibirá antes de suscribir la inversión, y el folleto informativo, al que puede acceder a través de nuestra página web (www.generali-investments.com) y en la de Generali Investments Luxembourg S.A., empresa de gestión de Generali Investments SICAV (www.generali-investments.lu), o solicitándolo a los agentes representativos/ distribuidores: Banco Inversis, S. A., avda. de la Hispanidad 6, 28042 Madrid, España. Generali Investments pertenece a Generali Group, creado en 1831 en Trieste bajo el nombre Assicurazioni Generali Austro-Italiche. Generali Investments es una marca comercial de Generali Investments Partners S.p.A. Società di gestione del risparmio,Generali Insurance Asset Management S.p.A. Società di gestione del risparmio, Generali Investments Luxembourg S.A. y de Generali Investments Holding S.p.A.