Se acabó el primer semestre del año, uno de los más extraños de los que se recuerdan tanto a nivel social por las medidas tomadas a raíz de la extensión del coronavirus, como en lo referente a mercados. No en vano, en esos primeros seis meses de 2020 se ha vivido tanto la caída más pronunciada del mercado desde la Gran Depresión hasta el mayor rally bursátil visto en mucho tiempo al calor de las extraordinarias medidas llevadas a cabo por los bancos centrales y Gobiernos para limitar al máximo posible el efecto negativo del COVID-19 en la economía mundial.

Si bien son más las voces que apuntan a que lo peor, desde el punto de vista de mercado, puede haber quedado ya atrás, la incertidumbre que sigue despertando la evolución de la economía y, sobre todo, el miedo a que se produzca una segunda oleada de contagios así como el ajuste de valoraciones tras el rally de las últimas semanas explica que muchos expertos sigan optando por la cautela a la hora de modificar sus carteras. Y eso a pesar de que el balance general de mercado sigue siendo negativo en el año para la mayor parte de los activos.

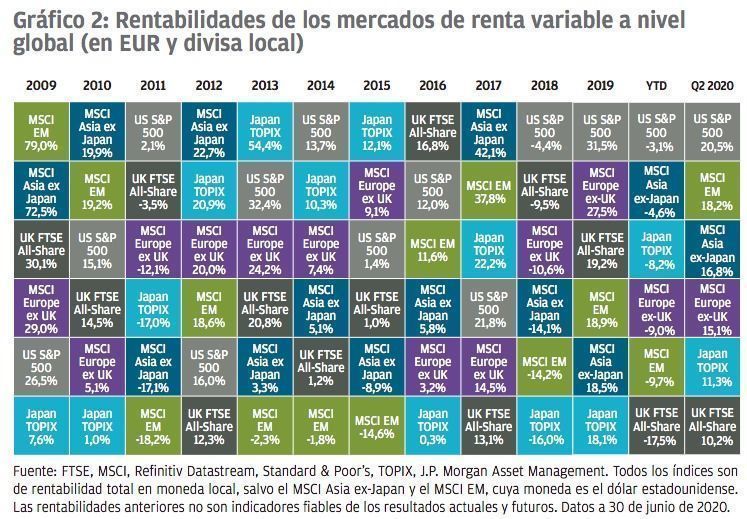

La gestora J.P.Morgan AM así lo ha mostrado en su informe sobre los mercados en el segundo trimestre, en el que analiza el comportamiento de diferentes tipos de activos no solo en el segundo trimestre del año sino también en el conjunto del año. “Ha sido un trimestre muy favorable para la renta variable y el crédito, gracias a las numerosas medidas de estímulo adoptadas por los bancos centrales y gobiernos, así como al inicio de la reapertura económica en muchos países”, afirma Michael Bell, Global Market Strategist de la firma. De hecho, como se ve en el gráfico inferior, durante el segundo trimestre del año los principales mercados de renta variable se anotaron ganancias de dos dígitos sin excepción aunque, eso sí, en ninguno de los casos esas ganancias consiguieron cambiar el tono negativo que acumulan en el año.

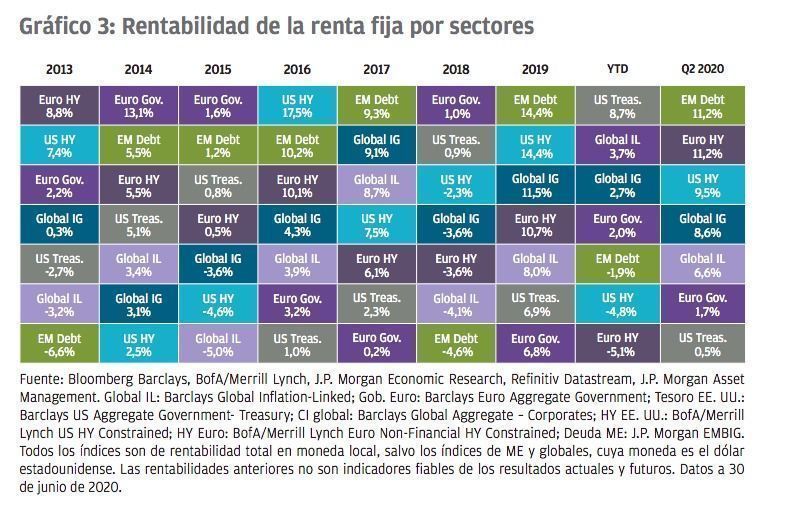

Diferente es el caso de la renta fija. “El peor escenario de la crisis de la COVID, por el cual esta se transformaba en una crisis de liquidez, se ha conseguido evitar, y los bancos centrales aparentemente no están dispuestos a dejar de ofrecer respaldo a la liquidez cuando sea necesario. Este apoyo de los bancos centrales ha favorecido el repunte del universo del high yield estadounidense en casi un 10 % estetrimestre, mientras que el crédito global investment grade repuntó un 9 % aproximadamente”, afirma Bell. Sin embargo, en el acumulado del año siguen siendo los activos defensivos como los bonos gubernamentales de EE.UU o la deuda global ligada a la inflación los que siguen estando en los primeros puestos del ráking de rentabilidades.

Al fin y al cabo, según reconocen en la gestora, son muchos los riesgos a los que se siguen enfrentando los mercados y los inversores de cara al segundo semestre del año. “En primer lugar, la Reserva Federal y otros bancos centrales han sido claros en cuanto a que solo pueden prestar, no gastar, de modo que no estarán necesariamente en condiciones de rescatar a aquellas empresas que se enfrenten a problemas de solvencia, optando por las que solamente tengan problemas de liquidez”, apunta Bell. Y a este riesgo suma otros dos: la no contención del virus y la ausencia de vacuna y “la posible fatiga fiscal de los gobiernos, que podría hacer que reviertan su estímulo fiscal de forma temprana, antes de que el virus se haya contenido por completo, y la economía y los mercados laborales se puedan recuperar”, apuntan. Y a estos hay que sumar los riesgos políticos derivados de las elecciones de EE.UU, las tensiones entre China y EE.UU. y el Brexit.