Invertir en fondos con carteras muy concentradas puede parecer una idea interesante, pero no es el paladín que a menudo venden los gestores que apuestan por estrategias de alta convicción. Un reciente estudio publicado por Morningstar muestra que, en la práctica, no existe una relación significativa entre la concentración de la cartera y los rendimientos brutos generados por los productos. Sin embargo, sí se aprecia una relación en lo que respecta al precio, ya que los gestores con carteras concentradas tienden a cobrar unas mayores comisiones.

El estudio, realizado por Alex Bryan, director de estrategias pasivas de Morningstar en Norteamérica, mide cuál es la potencial relación que existe entre la concentración de la cartera y el comportamiento. Para ello, agrupa los fondos gestionados activamente en cada categoría Morningstar en cuartiles según el porcentaje de activos invertidos en sus 10 principales posiciones al final de cada año natural. Posteriormente, el experto realizó un seguimiento de los rendimientos brutos generados por cada grupo de fondos durante los siguientes 12 meses, teniendo en cuenta además las diferencias por comisiones.

Desde enero de 1994 hasta diciembre de 2018, el cuartil de fondos más concentrado (etiquetado como Q4) generó rendimientos brutos anualizados más altos que el cuartil menos concentrado (Q1) en siete de las nueve categorías de renta variable americana analizadas. Del mismo modo, desde 2004 hasta el cierre del año pasado, los cuartiles más concentrados registraron rendimientos más altos en cinco de las seis categorías de renta variable extranjera. “Sin embargo, ninguna de las diferencias de rentabilidad entre los cuartiles más concentrados y los menos concentrados fue estadísticamente significativa. Esto quiere decir que no hay evidencia clara de que estos resultados se debieran a algo más que al azar”, afirma Bryan.

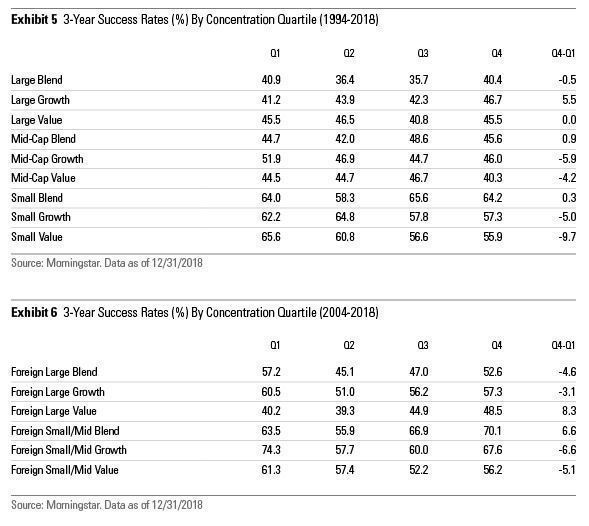

En lo que respecta a batir al mercado, los gestores con carteras más altamente concentradas no registran tasas de éxito significativamente mejores que aquellos con carteras menos concentradas, como se muestra en los gráficos 3-6. Los resultados se dividen prácticamente a la mitad entre los que experimentan mejores y peores resultados. Pero, en todos los casos, la diferencia en las ratios de éxito entre estos cuartiles es de 100 puntos básicos, haciendo aún más evidente que no existe una relación significativa entre la concentración de la cartera y las probabilidades de superar al mercado.

“A pesar de que los gestores de alta convicción no tienen mayores probabilidades de éxito, el potencial coste de oportunidad de elegir un mal gestor aumenta con la concentración de la cartera. Esto se debe a que el rango de potenciales rendimientos en los que se mueven los gestores de alta convicción es más amplio que la horquilla en la que se mueven los gestores con carteras más ampliamente diversificadas", señala el autor del estudio.

La volatilidad del rendimiento es otro riesgo potencial que podría aumentar con la concentración de la cartera, debido a la exposición adicional al riesgo específico de la empresa. Sin embargo, el estudio encontró que en muchas de las categorías los fondos en los cuartiles más concentrados solo registraron una volatilidad ligeramente superior que los menos concentrados. Y en tres de las categorías de bolsa extranjera, los fondos más concentrados mostraron una menor volatilidad que los menos concentrados.

En esas categorías, los gestores más concentrados pudieron compensar parcialmente su mayor riesgo idiosincrásico al tomar menos riesgo de mercado que sus comparables con carteras más diversificadas, lo que han podido hacer favoreciendo la inversión en compañías más defensivas o manteniendo grandes porcentajes de la cartera en liquidez.

“De media, el riesgo específico de la empresa no se recompensa, por lo que es importante garantizar que los gestores con carteras concentradas estén tomando las decisiones apropiadas para administrarlo. Preste atención a la volatilidad de la cartera y la beta del mercado para evaluar si los pasos dados por los gestores han sido efectivos”, recomienda Bryan.

Si bien no se aprecia una relación de causa-efecto entre la concentración y la rentabilidad bruta, los fondos con carteras de mayor convicción tienden a cobrar comisiones más altas que los menos concentrados. “Esto es consistente con la idea de que los inversores están dispuestos a pagar un poco más por las apuestas activas más audaces. Sin embargo, este estudio sugiere que puede que no valga la pena pagar una prima por una cartera concentrada y de alta convicción, ya que no se encuentra evidencia de que una mayor concentración lleve a un mejor comportamiento”, alerta el experto.

Conclusión

“La idea de que invertir en fondos con carteras de alta convicción mejora los rendimientos es un mito. Aumentar la concentración de la cartera es tan probable que perjudique a la rentabilidad como que la impulse. Los fondos concentrados cobran más, pero no tienen probabilidades de éxito significativamente mejores (antes de comisiones) que sus contrapartes más diversificados. Los inversores en estos fondos presentan una mayor exposición al riesgo idiosincrásico, que en promedio no se ve compensada. Y el coste de seleccionar al gestor equivocado es mayor aquí, debido a la mayor brecha de rentabilidad que existe entre los gestores que registran los mejores y los peores resultados, así que el inversor debe proceder con precaución”, concluyen desde Morningstar.